精品文档---下载后可任意编辑根据国内成本会计,企业的要素费用按与生产工艺的关系分类分为直接生产费用与间接生产费用; 按其计入产品成本的方法分类分为直接计入费用与间接计入费用,直接计入的要素费用直接计入某种产品,而间接计入的要素费则需要一种”合理”的分配标准进行分配

间接计入费用的分配标准主要有三类:I

产品类:典型的如产品的产量和产值

消耗类:如生产工时,人工工资,机器工时、原材料消耗量

定额类:如定额消耗量、定额费用

直接或间接生产费用都可能是直接计入费用,也可能是间接计入费用

制造费用并不都是间接生产费用,它还包括没有专设成本项目的象机某些器折旧这样的直接生产费用,在企业只生产一种产品的特例情况下,制造费用是直接计入费用

在此首先对传统产品成本观点加以简单的讨论,是为了探讨和借鉴别人在 ERP 财务成本体系在计算设计思路上的突破,最近几年本人花了点时间在讨论国内成本会计和 SAP 之间的 Gap,SAP CO 顾问可以认真看看国内成本会计关于制造费用、辅助生产成本和基本生产成本的分配方法,在其中可以明显看出手工记帐时代为了减少工作量在粗略分配中尽量寻找一种更“合理”分配从而整出一大堆分配方案的影子

间接计入费用分配时先计算费用分配率,再根据各种产品的分配标准额乘以费用分配率,即可求得每种产品应分配的间接计入要素费用,这是间接计入费用的发生后的期末实际分配规则,而 ERP 成本管理模块提供的成本控制功能应该是事前计划,事中控制,事后分析,假如仅仅提供期末费用分配结算的成本模块充其量也就是事后核算的东西

现在需要将间接费用在成本估算时就考虑进去,SAP 系统提供了成本核算单这么个东西来处理这个问题,根据“成本核算单”中的附加比率来计算间计入接费用,利用成本核算单可以在产品标准成本估算时就将间接费用考虑进去

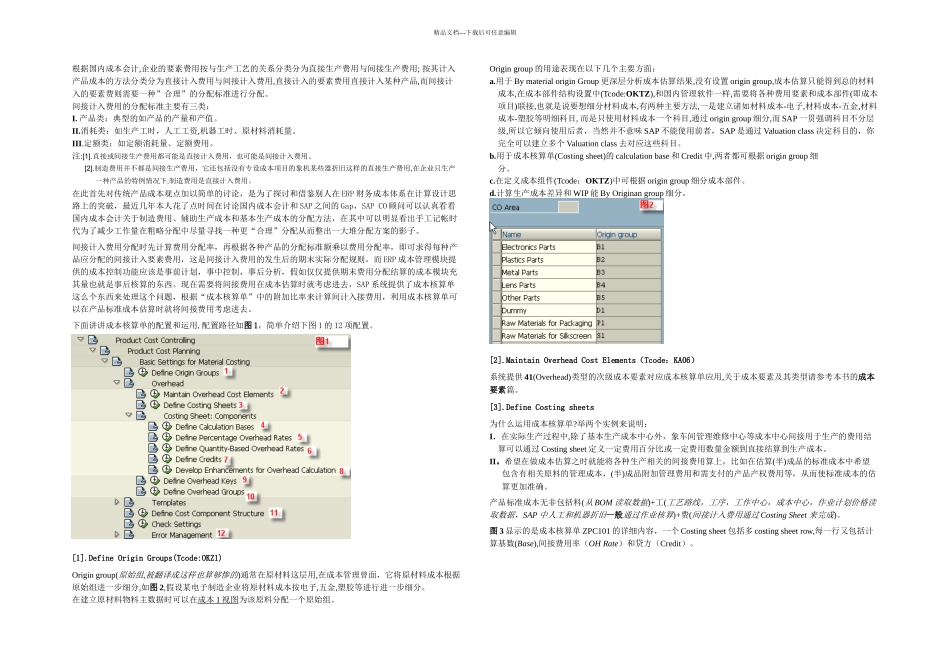

下面讲讲成本核算单的配置和运用