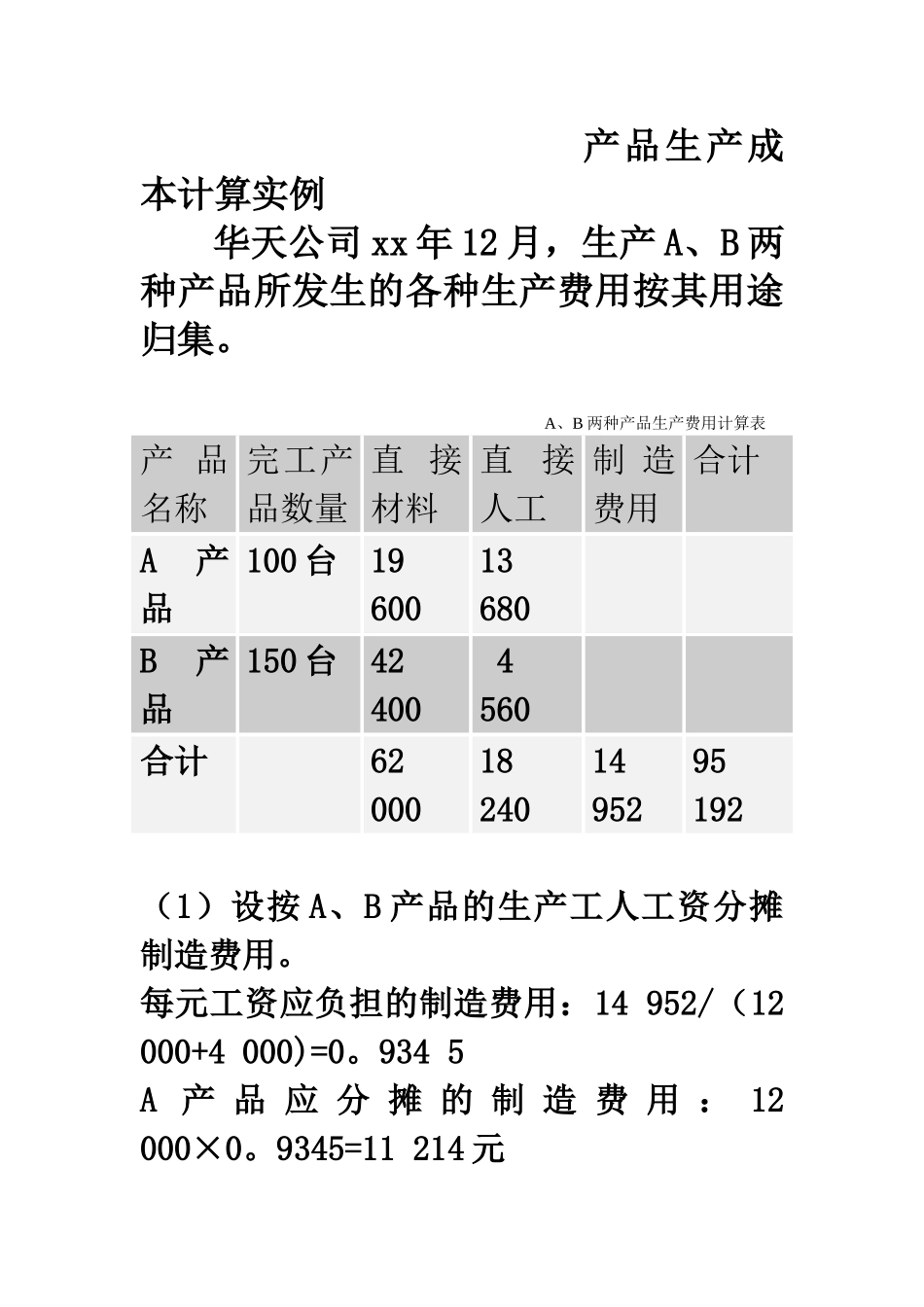

产品生产成本计算实例华天公司 xx 年 12 月,生产 A、B 两种产品所发生的各种生产费用按其用途归集

A、B 两种产品生产费用计算表产 品名称完工产品数量直 接材料直接人工制 造费用合计A产品100 台19 60013 680B产品150 台42 4004 560合计62 00018 24014 95295 192(1)设按 A、B 产品的生产工人工资分摊制造费用

每元工资应负担的制造费用:14 952/(12 000+4 000)=0

934 5A 产 品 应 分 摊 的 制 造 费 用 : 12 000×0

9345=11 214 元B 产品应分摊的制造费用 :4 000×0

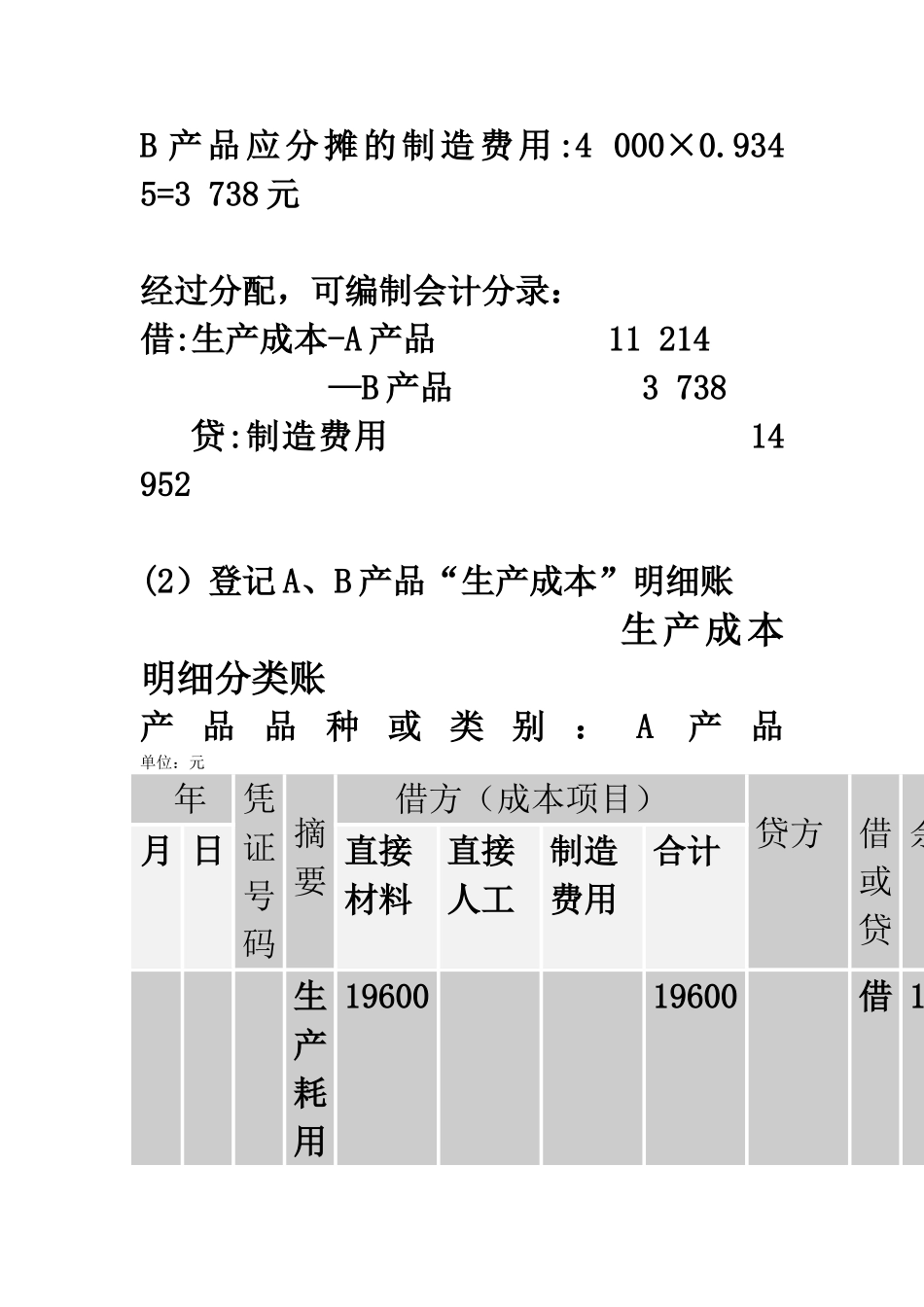

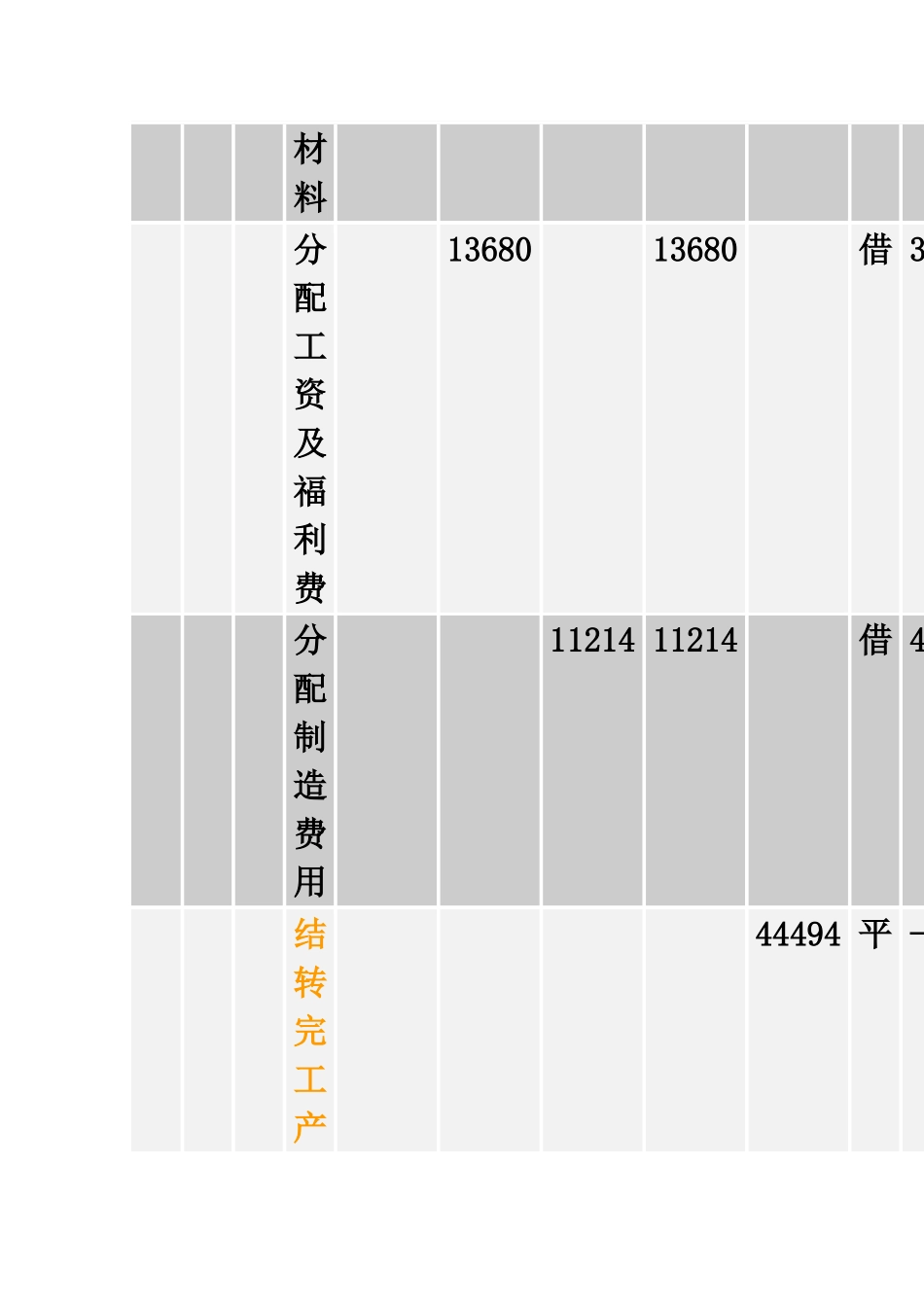

934 5=3 738 元经过分配,可编制会计分录:借:生产成本-A 产品 11 214—B 产品 3 738贷:制造费用 14 952(2)登记 A、B 产品“生产成本”明细账生产成本明细分类账产品品种或类别:A产品 单位:元年凭证号码摘 要借方(成本项目)贷方借或贷余额月 日直接材料直接人工制造费用合计生产耗用1960019600借 19600材料分配工资及福利费1368013680借 33280分配制造费用11214 11214借 44494结转完工产44494 平 —品生产成本本期发生额和余额19600 13680 11214 44494 44494 平 -生 产成本明细分类账产 品 品 种 或 类 别 : B 产 品 单位:元年凭证 摘 借 方 ( 成本项目)贷借 余号码要方或贷额月 日直接材料直接人工制造费用合计生产耗用材料42 40042 400借 42 400分配工资及福利费4 5604 560借 46 960分配制3 7383 738借 50 698造费用结转完工产品42 750平7 948生产成本本期发生额和余额42 4004 5603 73850 69842 750借7