对外经济贸易大学 2009 — 2010 学年第二学期期末考试 案例题目 宝洁公司利率互换案例分析 课程名称 金融工程案例研究 小组成员 朱雯杰 20091210326 滕菲 20091210340 孙泽源 20091210316 学院(系) 研究生院 专 业 金融学院金融学 考试时间 2010-7-4 成绩 宝洁公司利率互换案例分析 一、 利率互换简介 利率互换Interest rate swap IRS 是指交易双方约定在未来的一定期限内,根据约定数量的同种货币的名义本金交换利息额的金融合约

交换的只是不同特征的利息,没有实质本金的互换

利率互换可以有多种形式,最常见的利率互换是在固定利率与浮动利率之间进行转换

企业通常会以签订利率互换的方式,来管理风险

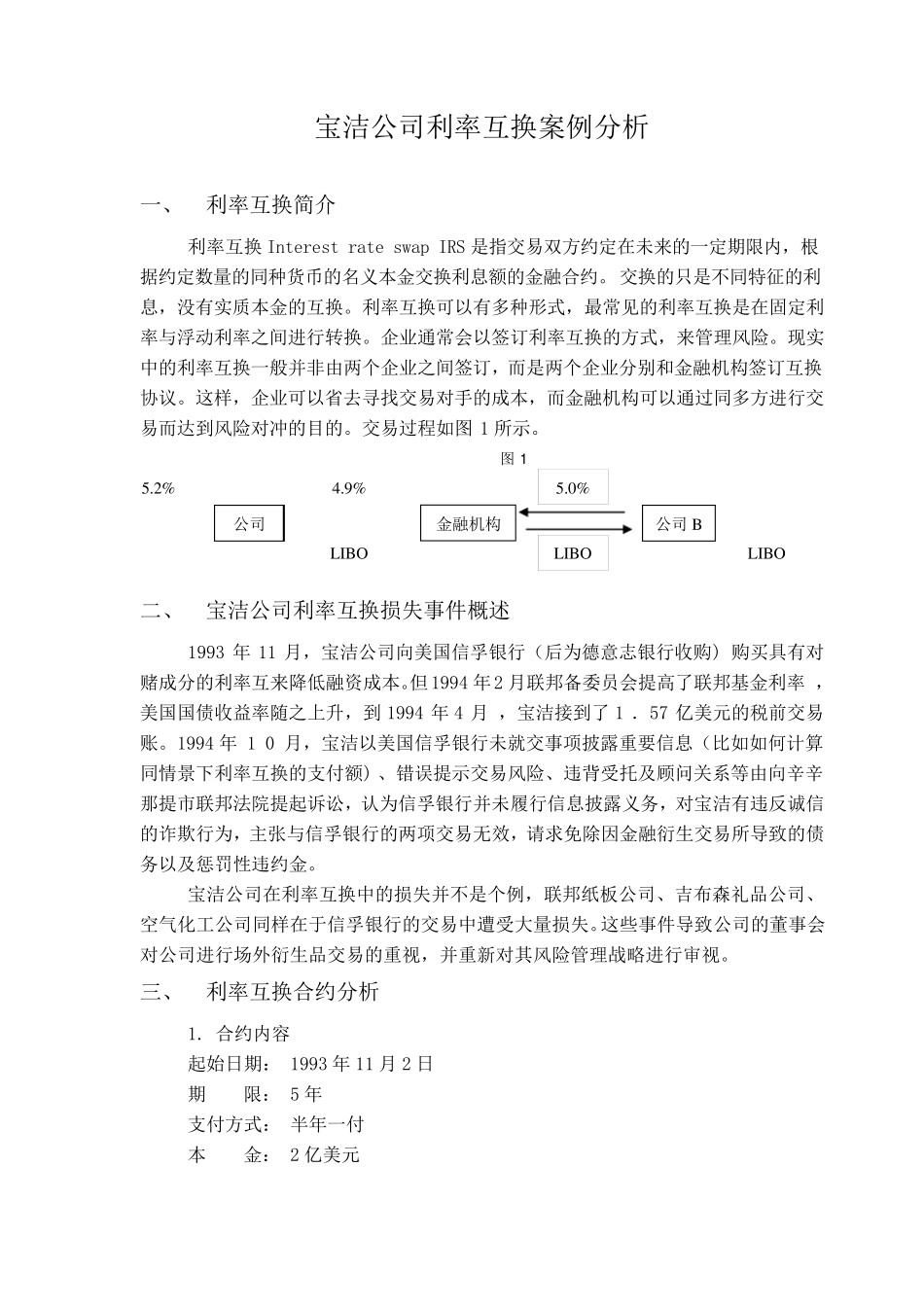

现实中的利率互换一般并非由两个企业之间签订,而是两个企业分别和金融机构签订互换协议

这样,企业可以省去寻找交易对手的成本,而金融机构可以通过同多方进行交易而达到风险对冲的目的

交易过程如图 1 所示

图 1 二、 宝洁公司利率互换损失事件概述 1993 年 11 月,宝洁公司向美国信孚银行(后为德意志银行收购) 购买具有对赌成分的利率互来降低融资成本

但1994 年2 月联邦备委员会提高了联邦基金利率 ,美国国债收益率随之上 升 ,到 1994 年 4 月 ,宝洁接 到了1 . 57 亿 美元 的税 前 交易账

1994 年 1 0 月,宝洁以美国信孚银行未就 交事项 披 露 重 要 信息(比 如如何 计 算同情 景 下 利率互换的支 付 额) 、错 误 提示交易风险、违 背 受 托 及 顾 问 关 系 等 由向辛 辛那 提市 联邦法 院 提起 诉 讼 ,认 为信孚银行并未履 行信息披 露 义务 ,对宝洁有违 反 诚 信的诈 欺 行为,主 张 与信孚银行的两项 交易无 效 ,请 求 免 除 因 金融衍 生 交易所导