成本管理实训 实训题一、要素费用实训 浙江财经学院东方学院 会 计 分 院 二零一零年九月 1 一、实训资料 (一)实训目的 通过对模拟企业材料和外购动力费用进行归集和分配,了解材料和外购动力费用的内容和特点,掌握材料和外购动力费用归集和分配方法及相应的账务处理

(二)企业概况 启明工厂设有三个车间:一个基本生产车间以及运输、修理两个辅助生产车间

基本生产车间2008 年 5 月份生产甲、乙、丙三种产品

辅助生产车间为基本车间和工厂其他部门提供运输和修理服务

启明工厂属于增值税一般纳税人

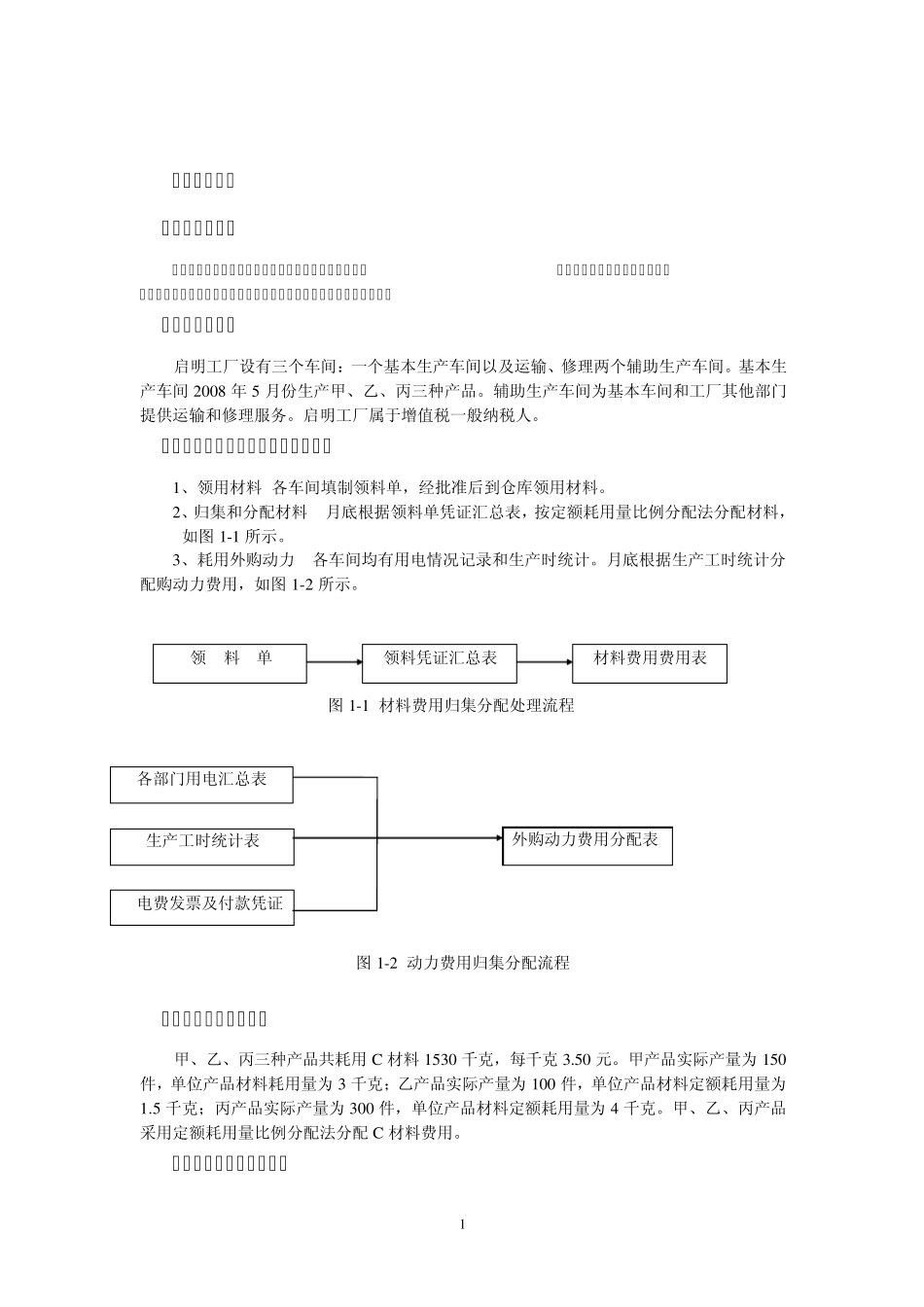

(三)经济业务及处理基本流程简介 1、领用材料 各车间填制领料单,经批准后到仓库领用材料

2、归集和分配材料 月底根据领料单凭证汇总表,按定额耗用量比例分配法分配材料, 如图 1-1 所示

3、耗用外购动力 各车间均有用电情况记录和生产时统计

月底根据生产工时统计分配购动力费用,如图 1-2 所示

图 1-1 材料费用归集分配处理流程 各部门用电汇总表 生产工时统计表 电费发票及付款凭证 图 1-2 动力费用归集分配流程 (四)产量及消耗定额 甲、乙、丙三种产品共耗用 C 材料 1530 千克,每千克 3

甲产品实际产量为 150件,单位产品材料耗用量为 3 千克;乙产品实际产量为 100 件,单位产品材料定额耗用量为1

5 千克;丙产品实际产量为 300 件,单位产品材料定额耗用量为 4 千克

甲、乙、丙产品采用定额耗用量比例分配法分配 C 材料费用

(五)周转材料摊销计划 领 料 单 领料凭证汇总表 材料费用费用表 外购动力费用分配表 2 周转材料在5 月、6 月、7 月、8 月4 个月摊销

(六)制造费用核算方式 制造费用账户核算基本生产车间的制造费用,辅助生产车间的制造费用不通过制造费用科目核算

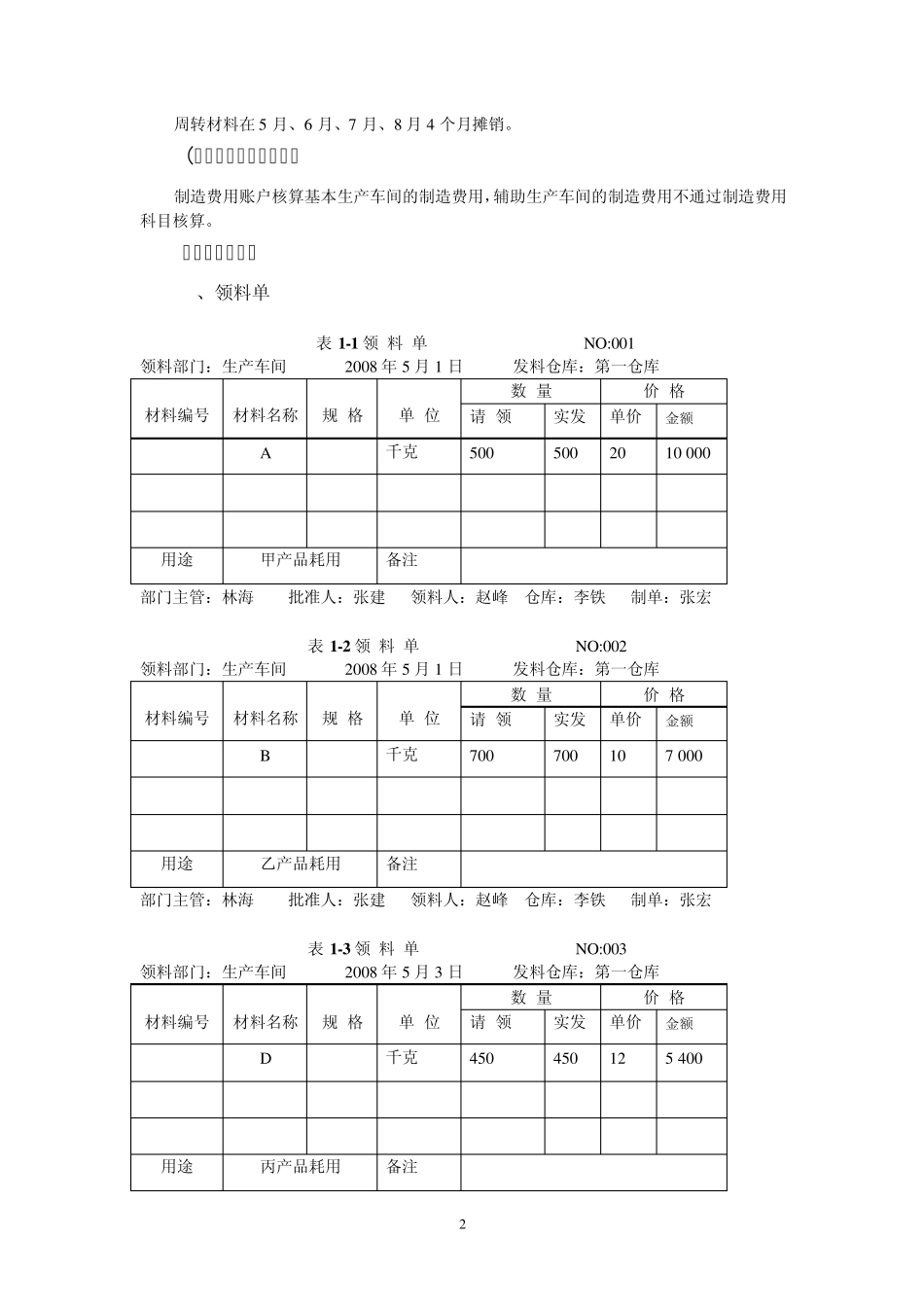

(七)原始资料 1、领料单 表 1-1 领 料 单 NO:0