《理财规划书》 一、家庭背景:刘月生先生,31 岁,一名现役文职军人,妻子在律师事务所,孩子三岁

家庭正处在稳定发展阶段

积累了一定的经济基础,家庭正处于财富积累阶段

家庭已经拥有了单位分配的基本自有住房,生活无负债,银行定期、活期存款及债券投资占据了可用资产的绝大部分,这些资产安全性良好,为未来投资奠定了基础

生活需要规划,财富需要打理,你不理财,财不理你

在当今社会从传统储蓄型向投资理财时代转型的过程中,顺应潮流,积极投资,科学理财,才会拥有美好的明天

下面我努力对您的家庭财务及收支情况等作一个详尽的分析

在此基础上, 我将提出一套可供参考的理财建议,希 望 能 为您的家庭未来提高 生活质 量 带 来帮 助

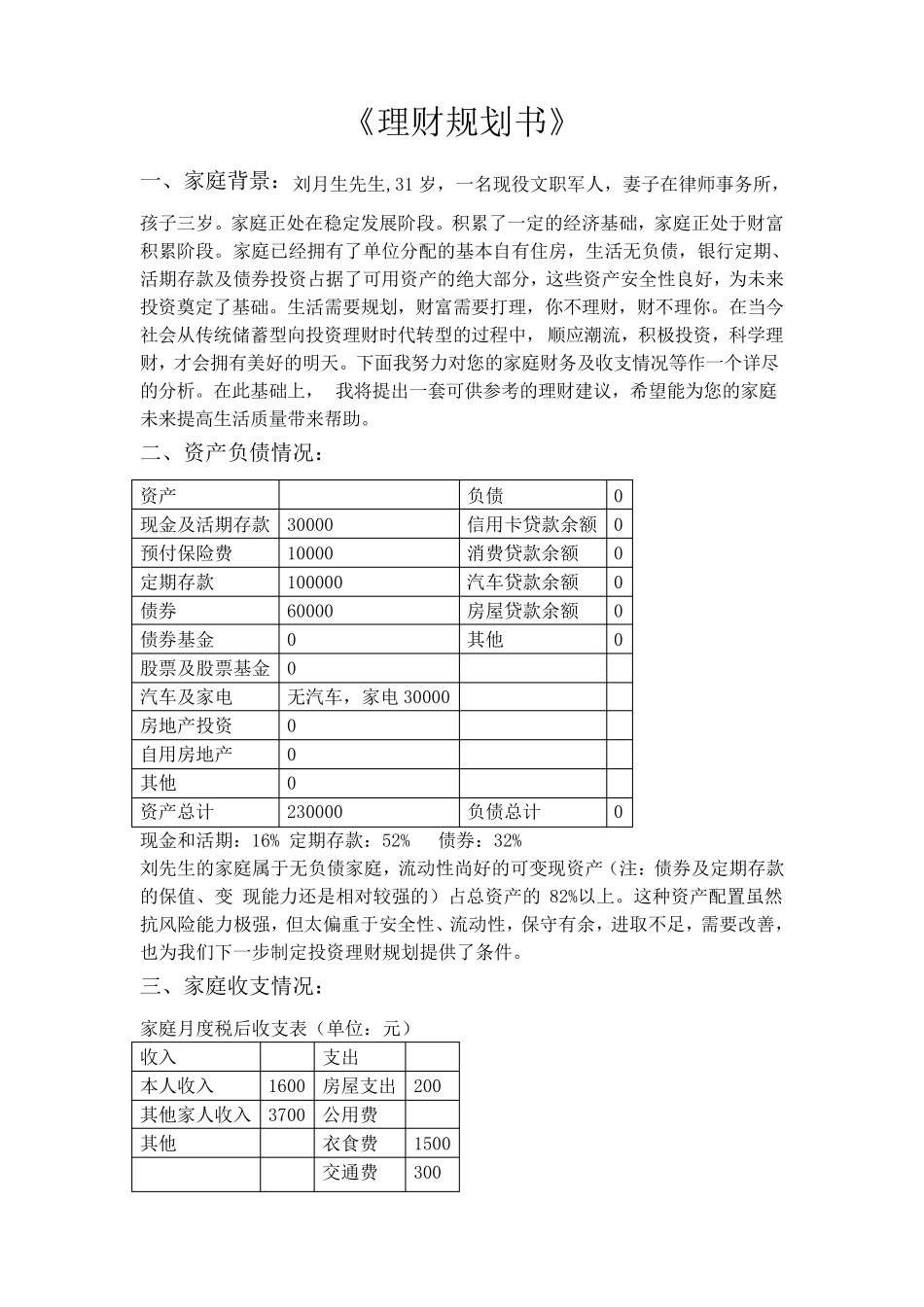

二 、资产负债情况: 资产 负债 0 现金 及活期存款 30000 信 用卡 贷 款余 额 0 预 付 保 险 费 10000 消 费 贷 款余 额 0 定期存款 100000 汽 车 贷 款余 额 0 债券 60000 房屋 贷 款余 额 0 债券基金 0 其 他 0 股 票 及股 票 基金 0 汽 车 及家电 无汽 车 ,家电 30000 房地 产投资 0 自用房地 产 0 其 他 0 资产总 计 230000 负债总 计 0 现金 和 活期:16% 定期存款:52% 债券:32% 刘先生的家庭属 于无负债家庭,流动 性尚 好的可变 现资产( 注 :债券及定期存款的保 值 、变 现能 力还 是 相 对较 强 的) 占总 资产的 82%以 上

这种 资产配置 虽 然抗 风 险 能 力极强 ,但 太 偏 重 于安全性、流动 性,保 守 有余 ,进 取 不足 ,需要改 善 ,也 为我们 下一步 制 定投资理财规划提供了条 件

三、家庭收支情况: 家庭月度 税 后 收支表 ( 单位:元 ) 收入 支出 本人收入 1600 房屋 支出 200 其 他 家人收入 3