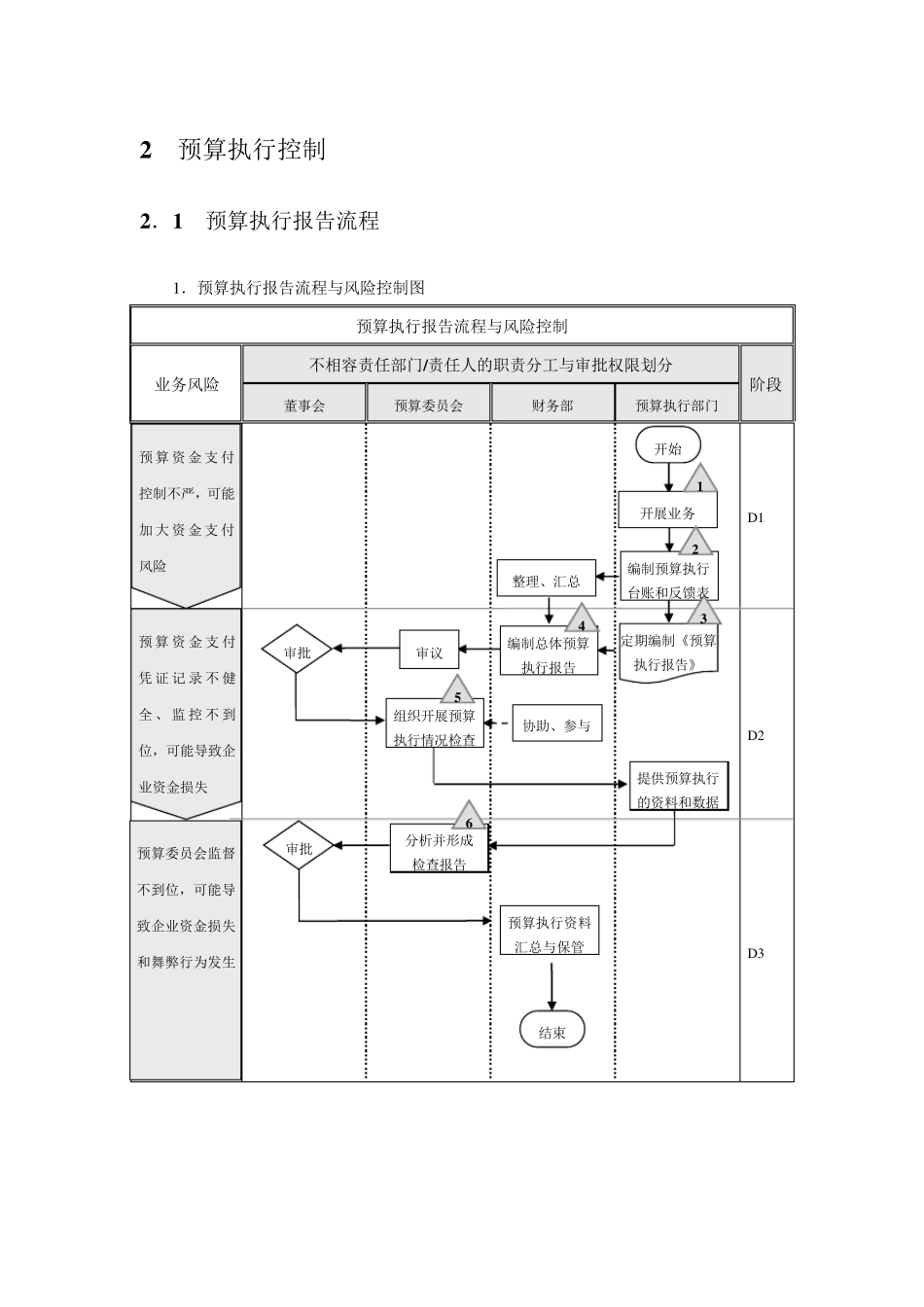

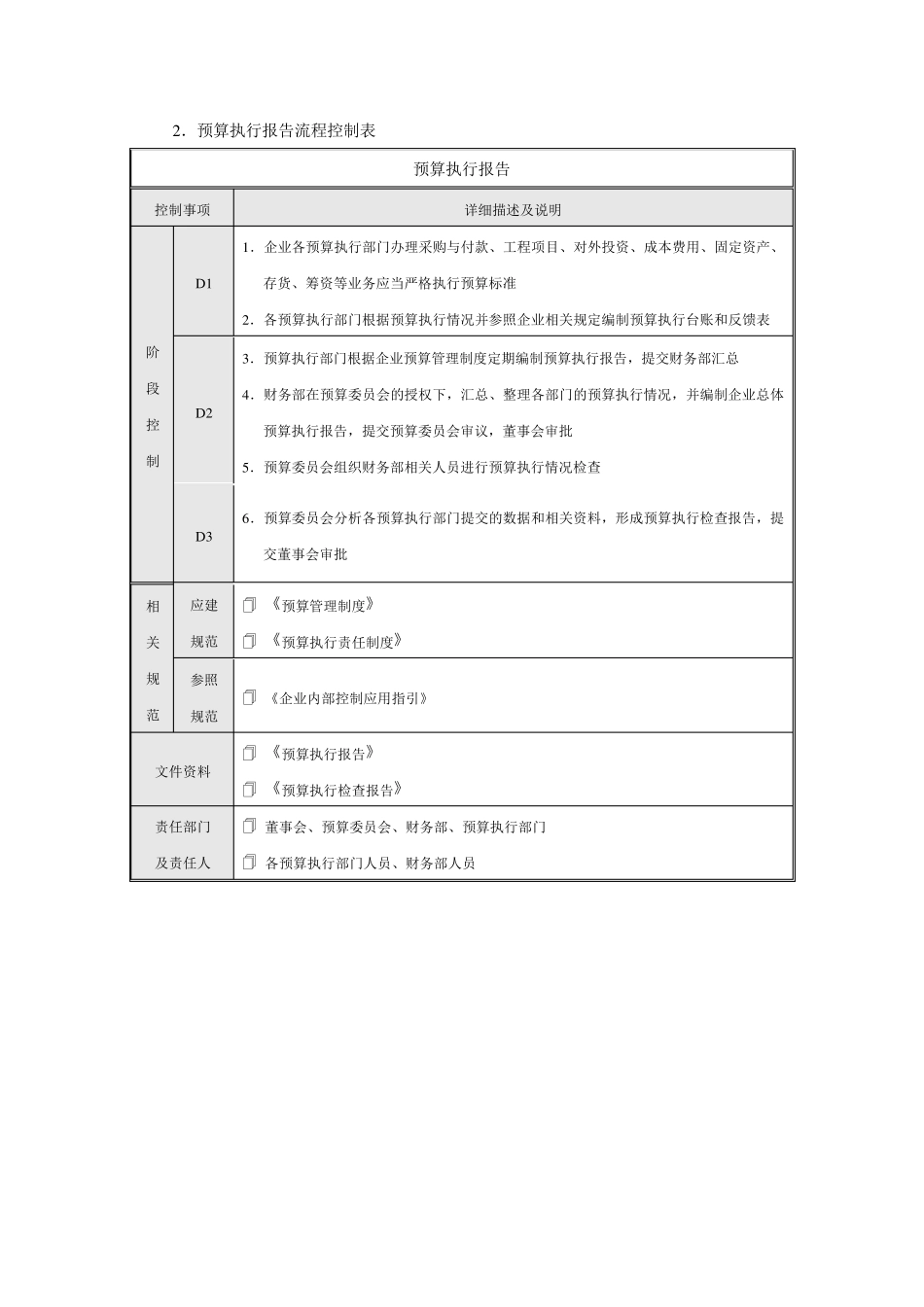

2 预算执行控制 2 .1 预算执行报告流程 1.预算执行报告流程与风险控制图 预算执行报告流程与风险控制 业务风险 不相容责任部门/责任人的职责分工与审批权限划分 阶段 董事会 预算委员会 财务部 预算执行部门 D 1 D 2 D 3 开始 预算资金支付控制不严,可能加大资金支付风险 预算委员会监督不到位,可能导致企业资金损失和舞弊行为发生 预算资金支付凭证记录不健全、 监控不到位,可能导致企业资金损失 结束 开展业务 定期编制《预算执行报告》 编制总体预算执行报告 整理、汇总 审议 组织开展预算执行情况检查 协助、参与 提供预算执行的资料和数据 分析并形成 检查报告 审批 编制预算执行台账和反馈表 审批 1 2 3 4 5 6 预算执行资料汇总与保管 2.预算执行报告流程控制表 预算执行报告 控制事项 详细描述及说明 阶段 控制 D 1 1.企业各预算执行部门办理采购与付款、工程项目、对外投资、成本费用、固定资产、存货、筹资等业务应当严格执行预算标准 2.各预算执行部门根据预算执行情况并参照企业相关规定编制预算执行台账和反馈表 D 2 3.预算执行部门根据企业预算管理制度定期编制预算执行报告,提交财务部汇总 4.财务部在预算委员会的授权下,汇总、整理各部门的预算执行情况,并编制企业总体预算执行报告,提交预算委员会审议,董事会审批 5.预算委员会组织财务部相关人员进行预算执行情况检查 D 3 6.预算委员会分析各预算执行部门提交的数据和相关资料,形成预算执行检查报告,提交董事会审批 相关规范 应建 规范 《预算管理制度》 《预算执行责任制度》 参照 规范 《企业内部控制应用指引》 文件资料 《预算执行报告》 《预算执行检查报告》 责任部门 及责任人 董事会、预算委员会、财务部、预算执行部门 各预算执行部门人员、财务部人员 2 .2 预算调整审批