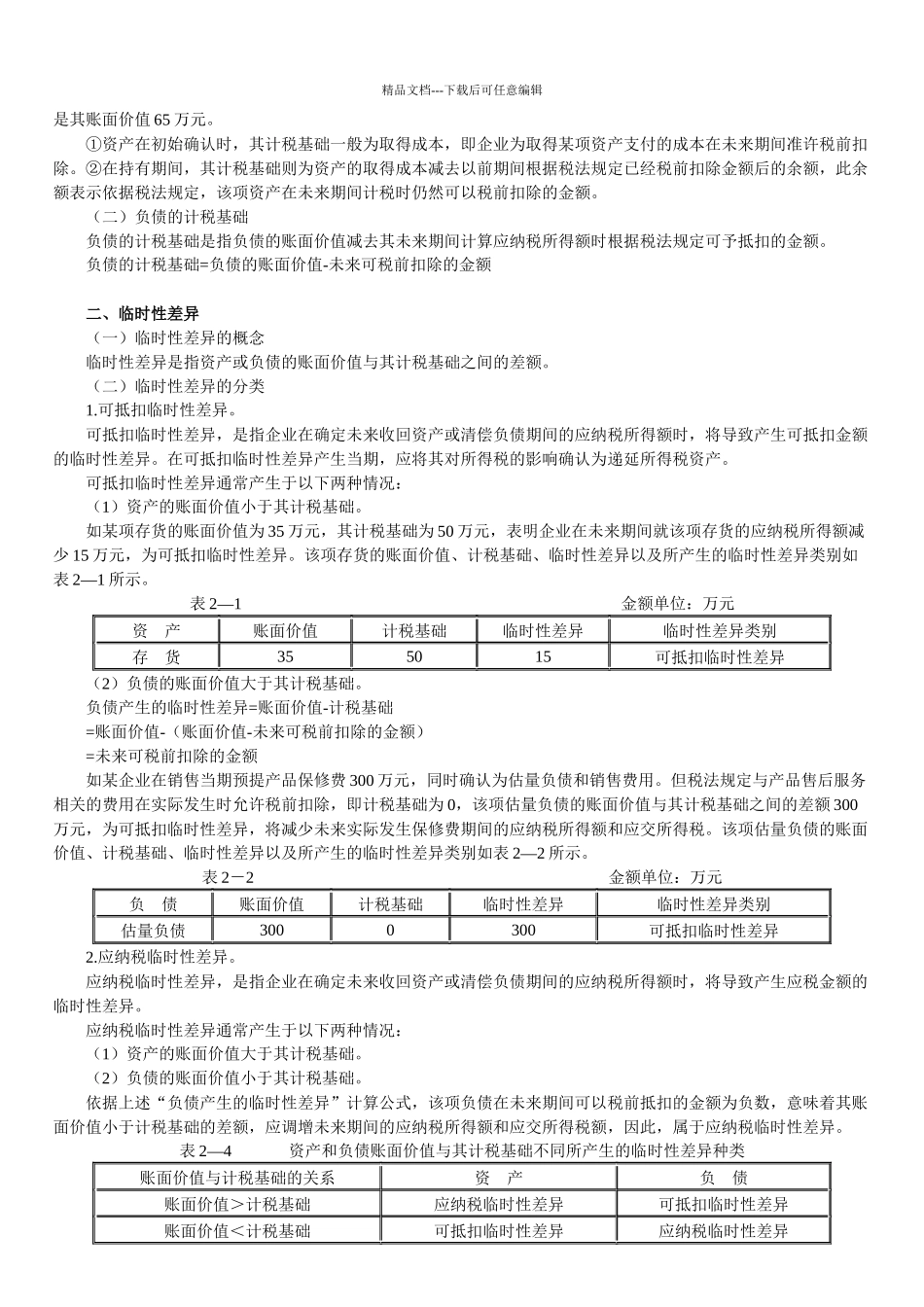

精品文档---下载后可任意编辑第二章 所得税会计本章学习思路,把握一条主线:账面价值与计税基础的比较——临时性差异——递延所得税资产(负债)——所得税费用 本章依据《企业会计准则第 18 号——所得税》编写,该准则是一项新的企业会计准则,特别是我国首次采纳了资产负债表债务法,是本教材中最难的内容之一,主要涉及计算分析题

因此,本章内容非常重要

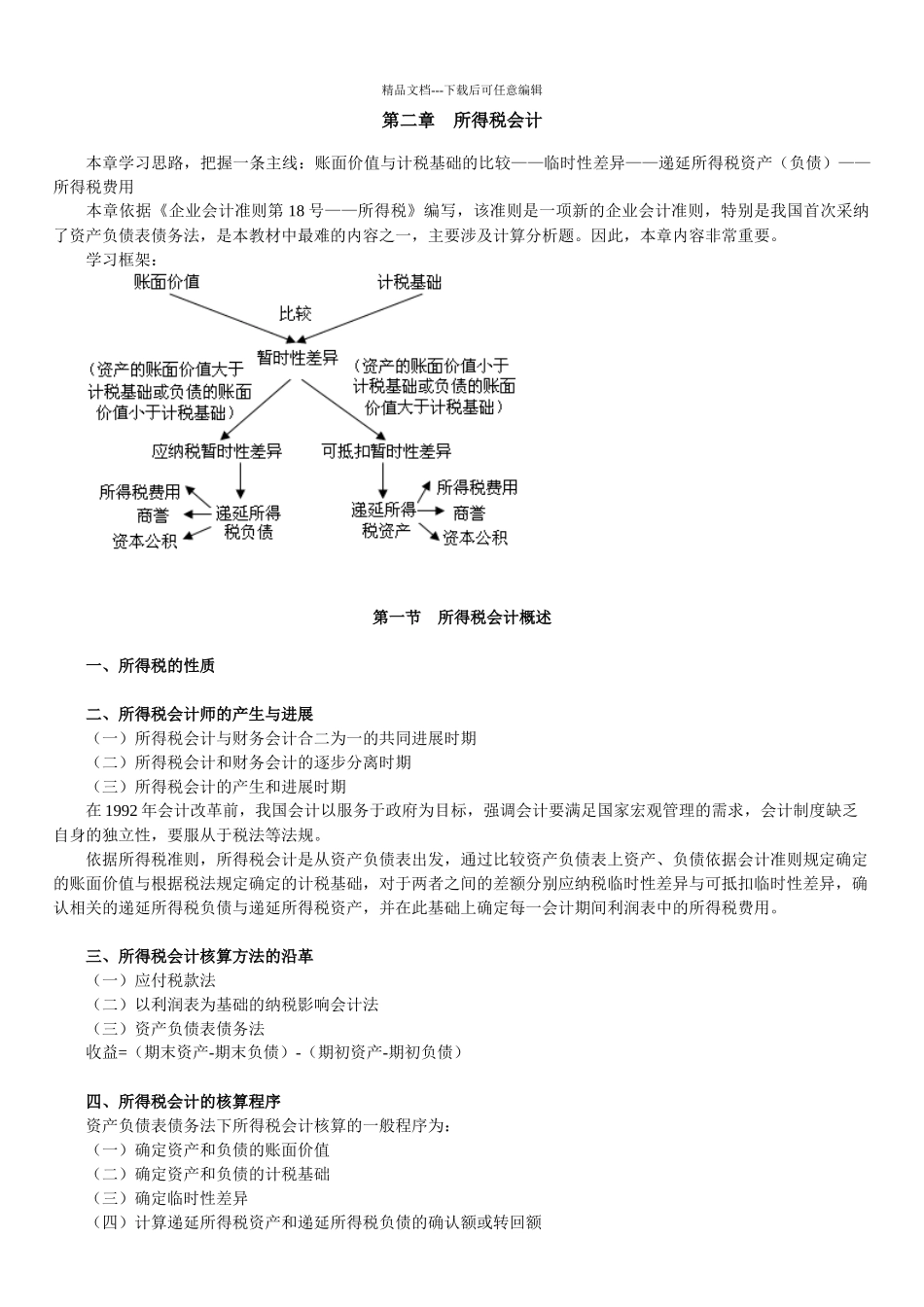

学习框架: 第一节 所得税会计概述 一、所得税的性质 二、所得税会计师的产生与进展 (一)所得税会计与财务会计合二为一的共同进展时期 (二)所得税会计和财务会计的逐步分离时期 (三)所得税会计的产生和进展时期 在 1992 年会计改革前,我国会计以服务于政府为目标,强调会计要满足国家宏观管理的需求,会计制度缺乏自身的独立性,要服从于税法等法规

依据所得税准则,所得税会计是从资产负债表出发,通过比较资产负债表上资产、负债依据会计准则规定确定的账面价值与根据税法规定确定的计税基础,对于两者之间的差额分别应纳税临时性差异与可抵扣临时性差异,确认相关的递延所得税负债与递延所得税资产,并在此基础上确定每一会计期间利润表中的所得税费用

三、所得税会计核算方法的沿革 (一)应付税款法 (二)以利润表为基础的纳税影响会计法 (三)资产负债表债务法 收益=(期末资产-期末负债)-(期初资产-期初负债) 四、所得税会计的核算程序 资产负债表债务法下所得税会计核算的一般程序为: (一)确定资产和负债的账面价值 (二)确定资产和负债的计税基础 (三)确定临时性差异 (四)计算递延所得税资产和递延所得税负债的确认额或转回额精品文档---下载后可任意编辑 (五)计算当期应交所得税 (六)确定利润表中的所得税费用 借:所得税费用 递延所得税资产 贷:应交税费——应交所得税 递延所得税负债 资产、负债的账面价值与计税基础的差额→临时性差异→递延所得税第二节 资