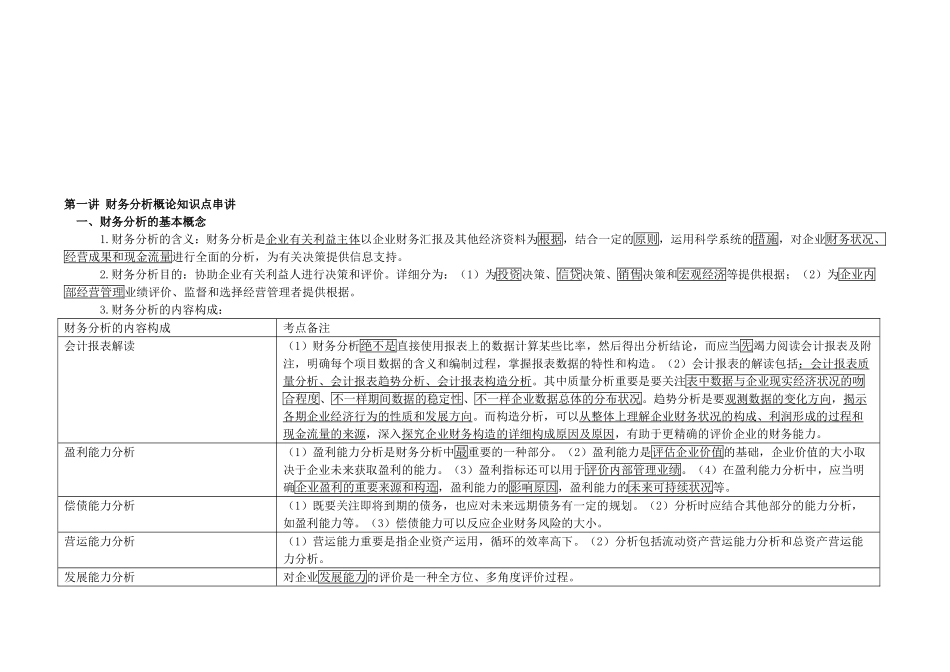

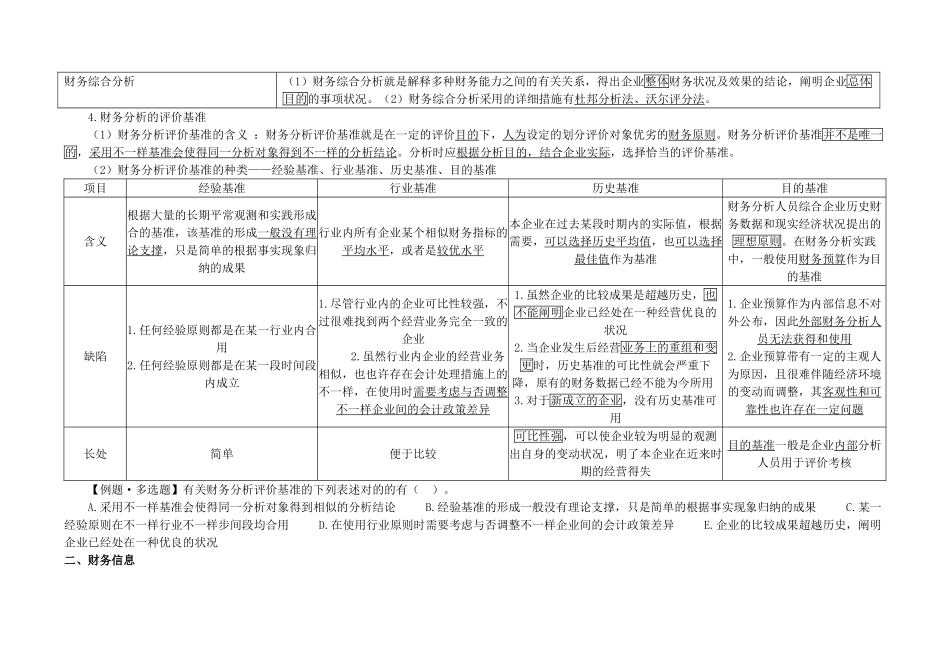

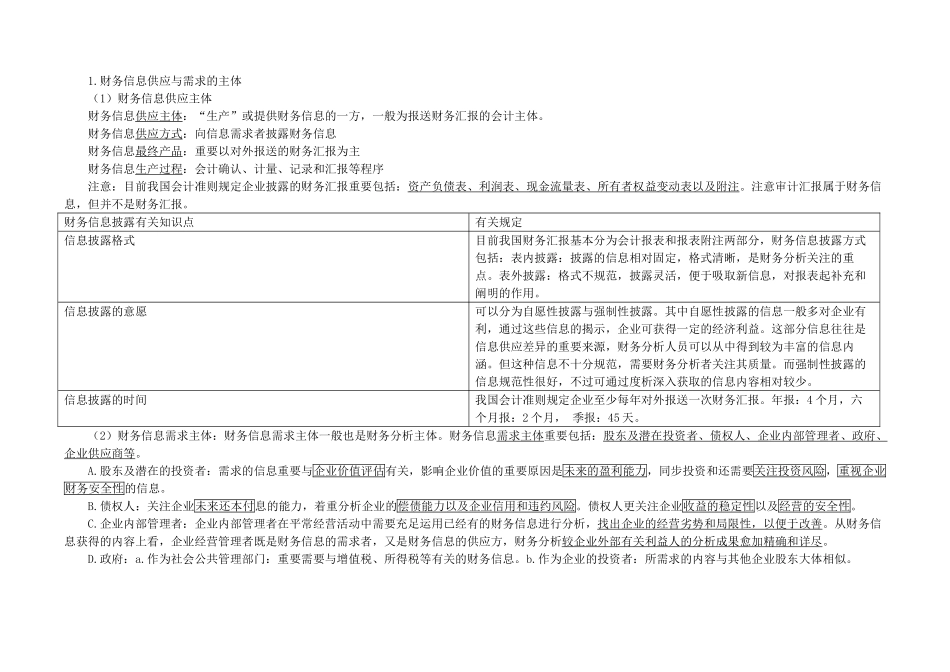

第一讲 财务分析概论知识点串讲 一、财务分析的基本概念 1

财务分析的含义:财务分析是企业有关利益主体以企业财务汇报及其他经济资料为根据,结合一定的原则,运用科学系统的措施,对企业财务状况、经营成果和现金流量进行全面的分析,为有关决策提供信息支持

财务分析目的:协助企业有关利益人进行决策和评价

详细分为:(1)为投资决策、信贷决策、销售决策和宏观经济等提供根据;(2)为企业内部经营管理业绩评价、监督和选择经营管理者提供根据

财务分析的内容构成:财务分析的内容构成考点备注会计报表解读(1)财务分析绝不是直接使用报表上的数据计算某些比率,然后得出分析结论,而应当先竭力阅读会计报表及附注,明确每个项目数据的含义和编制过程,掌握报表数据的特性和构造

(2)会计报表的解读包括:会计报表质量分析 、 会计报表趋势分析 、 会计报表构造分析

其中质量分析重要是要关注表中数据与企业现实经济状况的吻合程度、不一样期间数据的稳定性、不一样企业数据总体的分布状况

趋势分析是要观测数据的变化方向,揭示各期企业经济行为的性质和发展方向

而构造分析,可以从整体上理解企业财务状况的构成、利润形成的过程和现金流量的来源,深入探究企业财务构造的详细构成原因及原因,有助于更精确的评价企业的财务能力

盈利能力分析(1)盈利能力分析是财务分析中最重要的一种部分

(2)盈利能力是评估企业价值的基础,企业价值的大小取决于企业未来获取盈利的能力

(3)盈利指标还可以用于评价内部管理业绩

(4)在盈利能力分析中,应当明确企业盈利的重要来源和构造,盈利能力的影响原因,盈利能力的未来可持续状况等

偿债能力分析(1)既要关注即将到期的债务,也应对未来远期债务有一定的规划

(2)分析时应结合其他部分的能力分析,如盈利能力等

(3)偿债能力可以反应企业财务风险的大小

营运能力分析(1)营运能力重要是指企业资产运用,循