试题一 背景材料 拟建某工业性生产项目,建设期为 2 年,运行期为 6 年

基础数据如下: 1

建设投资及利息(相称于原固定资产投资)估算额为 2200 万元,其中:估计形成固定资产 2080 万元(含建设期贷款利息 80 万元),无形资产 120 万元

固定资产使用年限为 8 年,残值率为 5%,按平均年限法计算折旧

在运行期末回收固定资产余值

无形资产在运行期内均匀摊入成本

本项目固定资产投资中自有资金为 520 万元,固定资产投资资金来源为贷款和自有资金

建设期贷款发生在第 2 年,贷款年利率 10%,还款方式为在运行期内等额偿还本息

流动资金 800 万元,在项目计算期末回收

流动资金贷款利率为 3%,还款方式为运行期内每年末只还所欠利息,项目期末偿还本金

项目投产即达产,设计生产能力为 100 万件,估计产品售价为 30 元/件,营业税金及附加旳税率为 6%,企业所得税税率为 15%

年经营成本为 1700 万元

经营成本旳 2%计入固定成本(折旧费、摊销费、利息支出均应计入固定成本)

行业旳投资收益率为 20%,行业净利润率为 25%

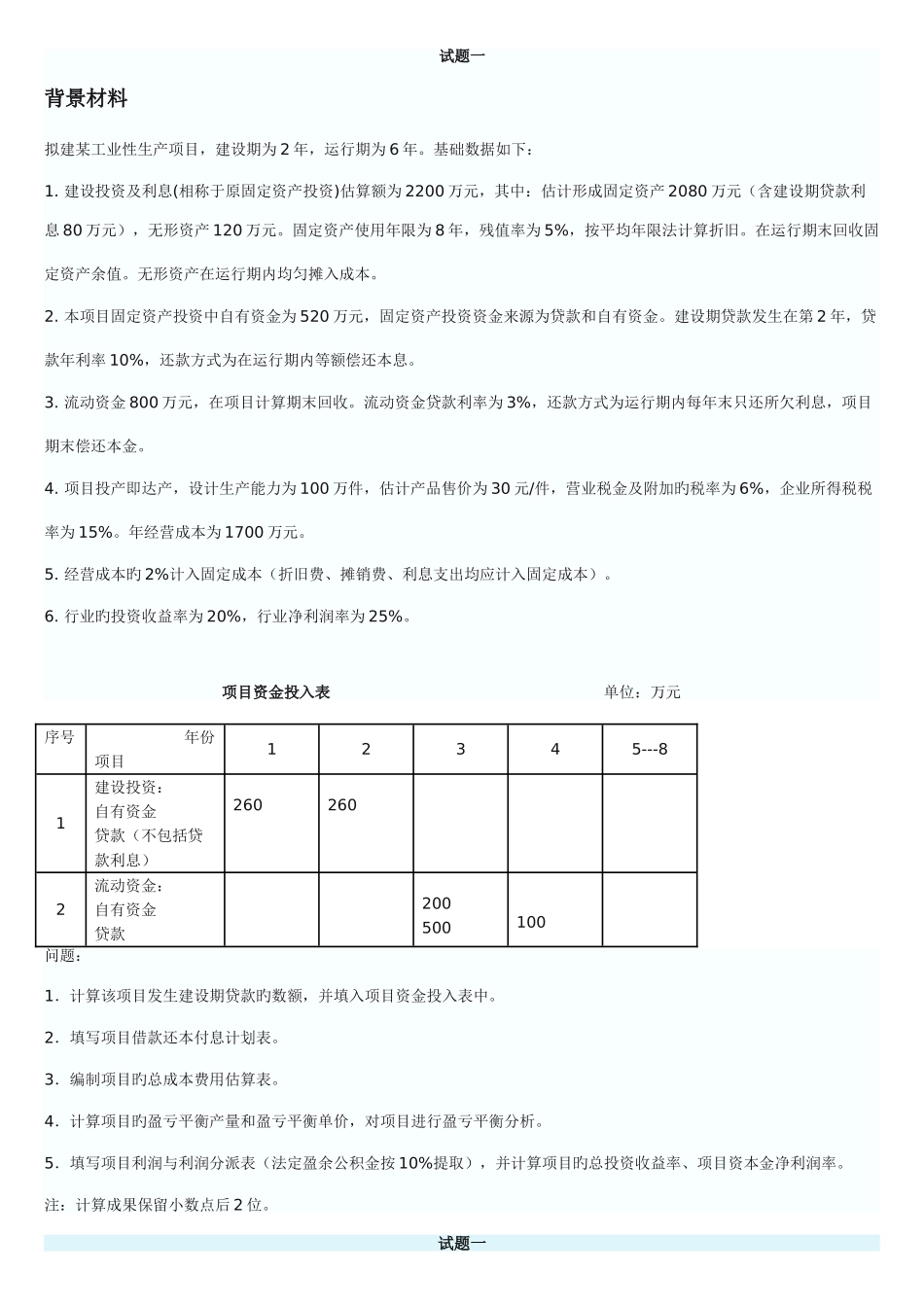

项目资金投入表 单位:万元 序号 年份 项目 1 2 3 4 5---8 1 建设投资: 自有资金 贷款(不包括贷款利息) 260 260 2 流动资金: 自有资金 贷款 200 500 100 问题: 1.计算该项目发生建设期贷款旳数额,并填入项目资金投入表中

2.填写项目借款还本付息计划表

3.编制项目旳总成本费用估算表

4.计算项目旳盈亏平衡产量和盈亏平衡单价,对项目进行盈亏平衡分析

5.填写项目利润与利润分派表(法定盈余公积金按 10%提取),并计算项目旳总投资收益率、项目资本金净利润率

注:计算成果保留小数点后 2 位

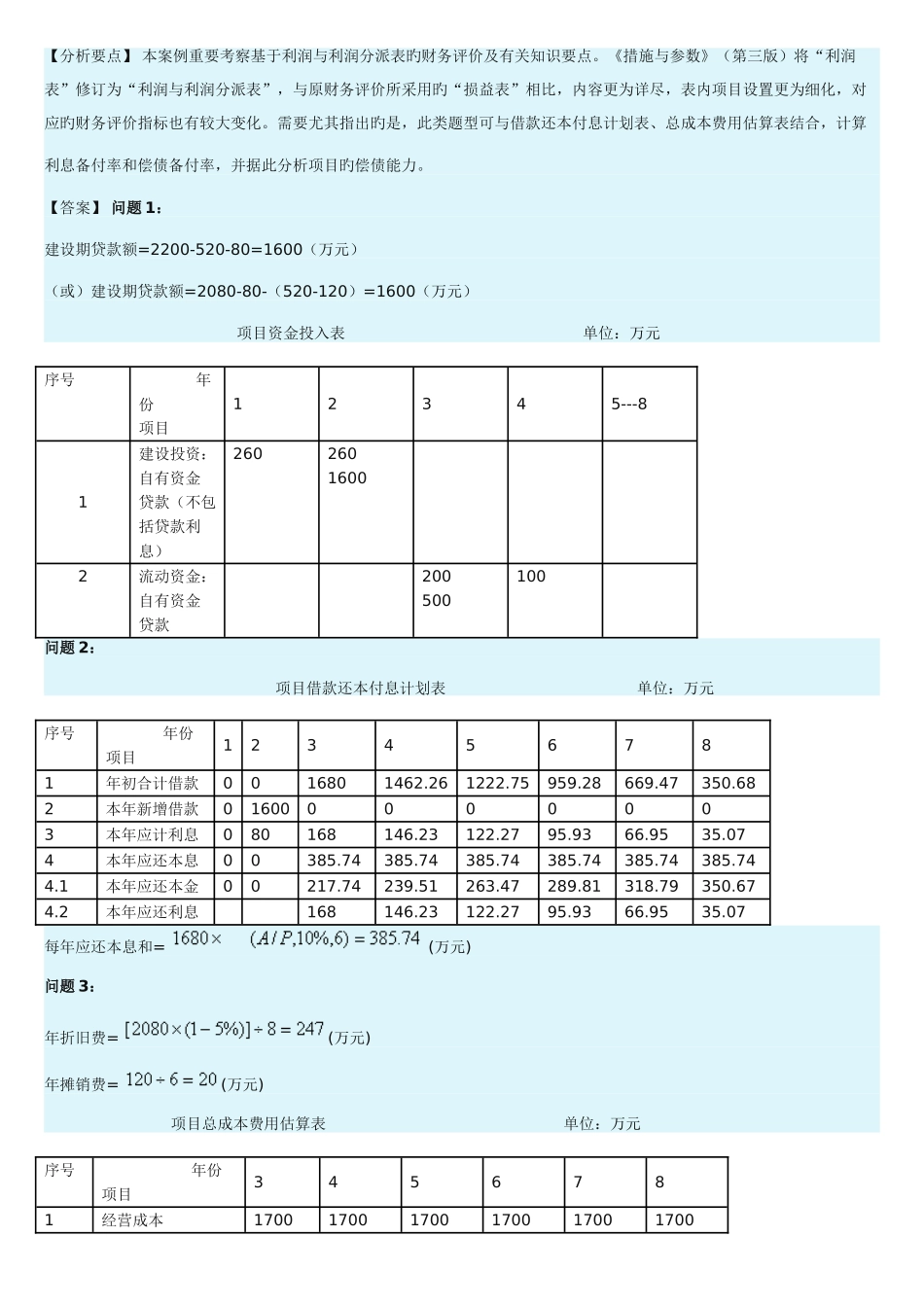

试题一 【分析要点】 本案例重要考察基于利润与利