第一节 成本分析的方法 在进行成本分析中可供选择的技术方法(也称数量分析方法)很多,企业应根据分析的目的、分析对象的特点、掌握的资料等情况确定应采用那种方法进行成本分析

在实际工作中,通常采用的技术分析方法有对比分析法、因素分析法和相关分析法等三种

对比分析法 对比分析法是根据实际成本指标与不同时期的指标进行对比,来揭示差异,分析差异产生原因的一种方法

在对比分析中,可采取实际指标与计划指标对比、本期实际与上期(或上年同期、历史最好水平)实际指标对比、本期实际指标与国内外同类型企业的先进指标对比等形式

通过对比分析,可一般地了解企业成本的升降情况及其发展趋势,查明原因,找出差距,提出进一步改进的措施

在采用对比分析时,应注意本期实际指标与对比指标的可比性,以使比较的结果更能说明问题,揭示的差异才能符合实际

若不可比,则可能使分析的结果不准确,甚至可能得出与实际情况完全不同的相反的结论

在采用对比分析法时,可采取绝对数对比、增减差额对比或相对数对比等多种形式

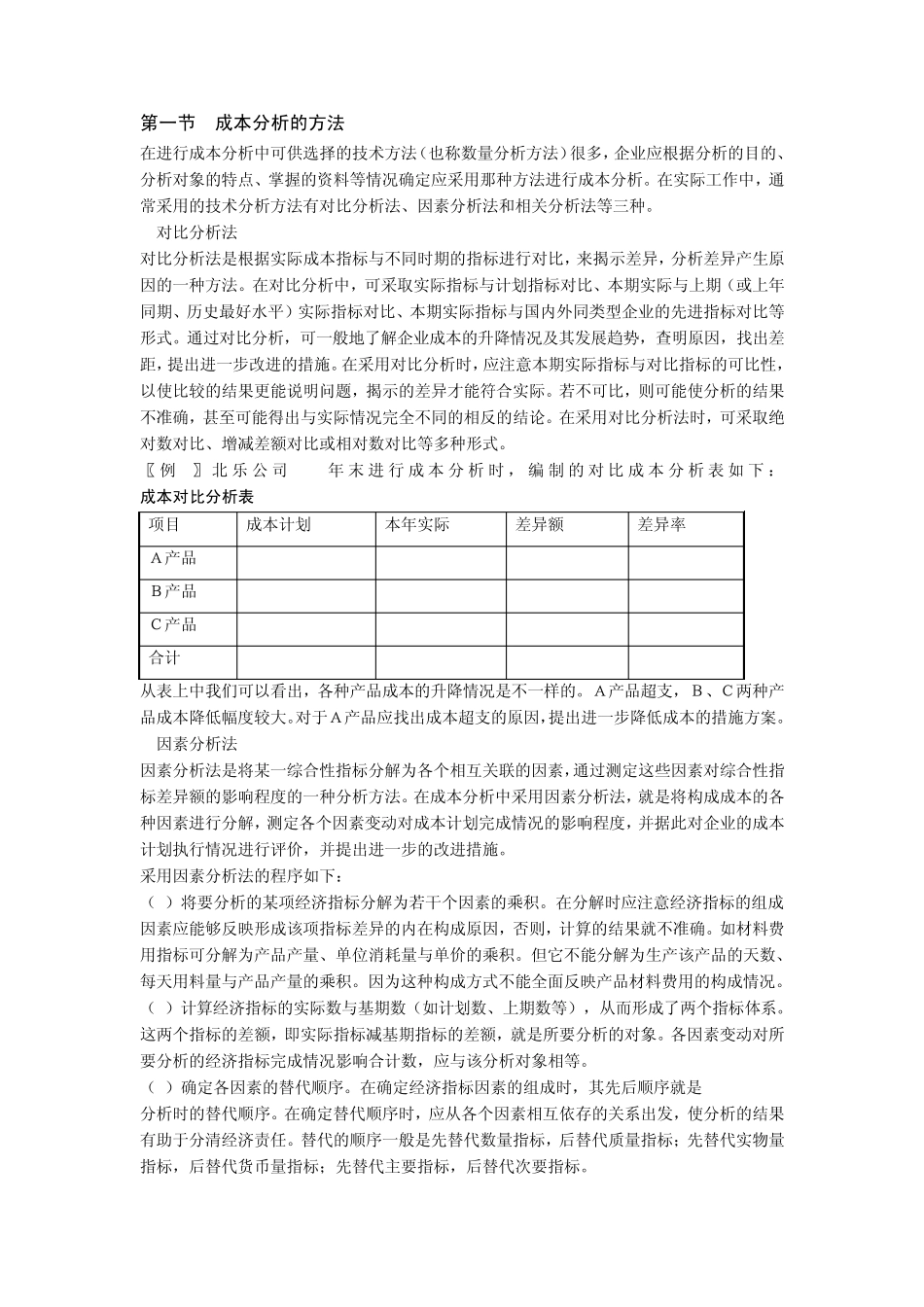

〖 例 1〗 北 乐 公 司 1999年 末 进行成本分析时 ,编 制 的对 比 成本分析表 如 下 : 成本对比分析表 项目 成本计划 本年实际 差异额 差异率 A产品 350 000 358 000 +8 000 2

29% B产品 750 000 734 000 -16 000 -2

13% C产品 430 000 420 000 -10 000 -2

33% 合计 1 530000 1 512000 -18 000 -1

18% 从表上中我们可以看出,各种产品成本的升降情况是不一样的

A产品超支,B、C两种产品成本降低幅度较大

对于A产品应找出成本超支的原因,提出进一步降低成本的措施方案

因素分析法 因素分析法是将某一综合性指标分解为各个相互关联的因素,通过测定这些因素对综合性指标差异额的影响程度的