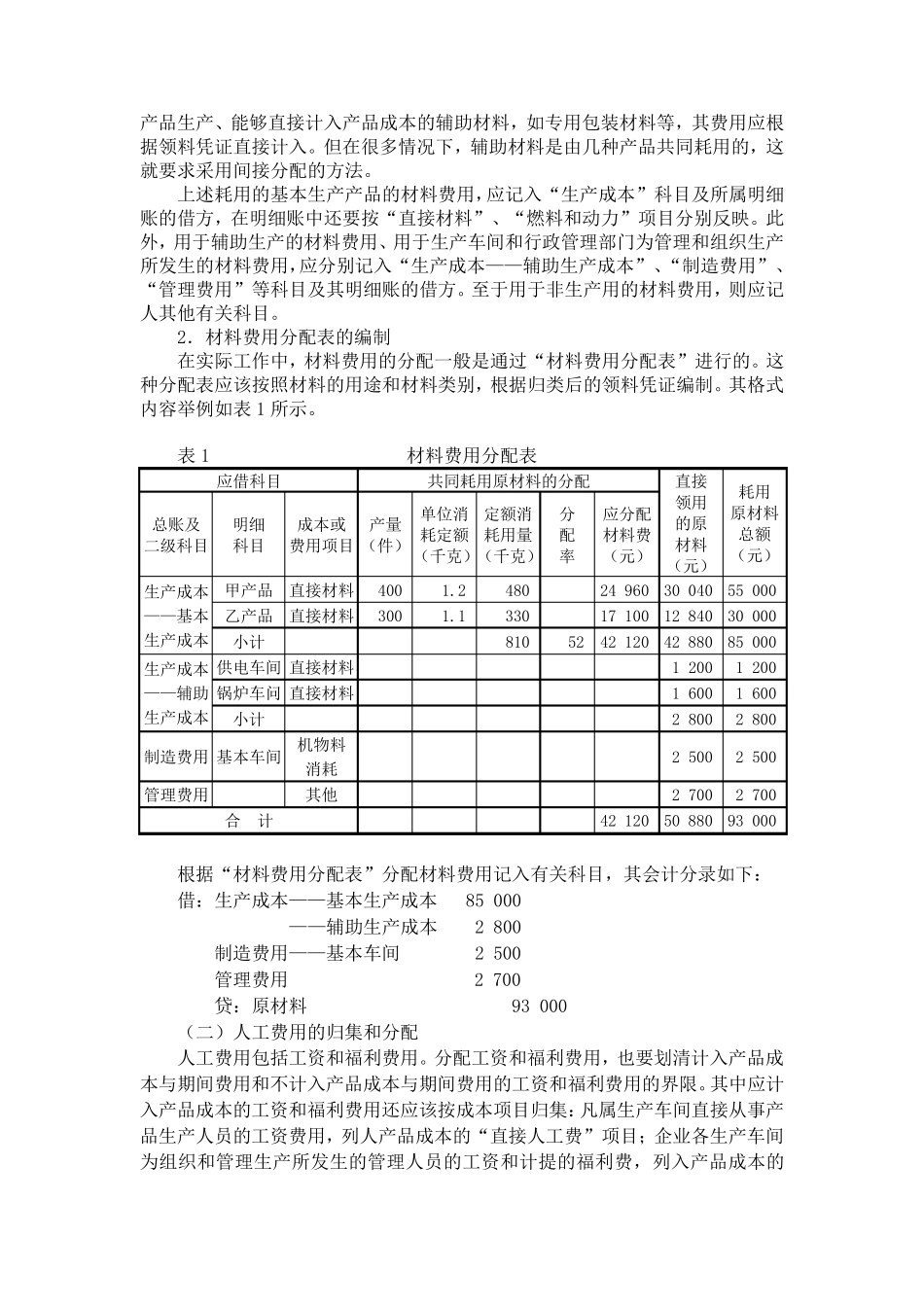

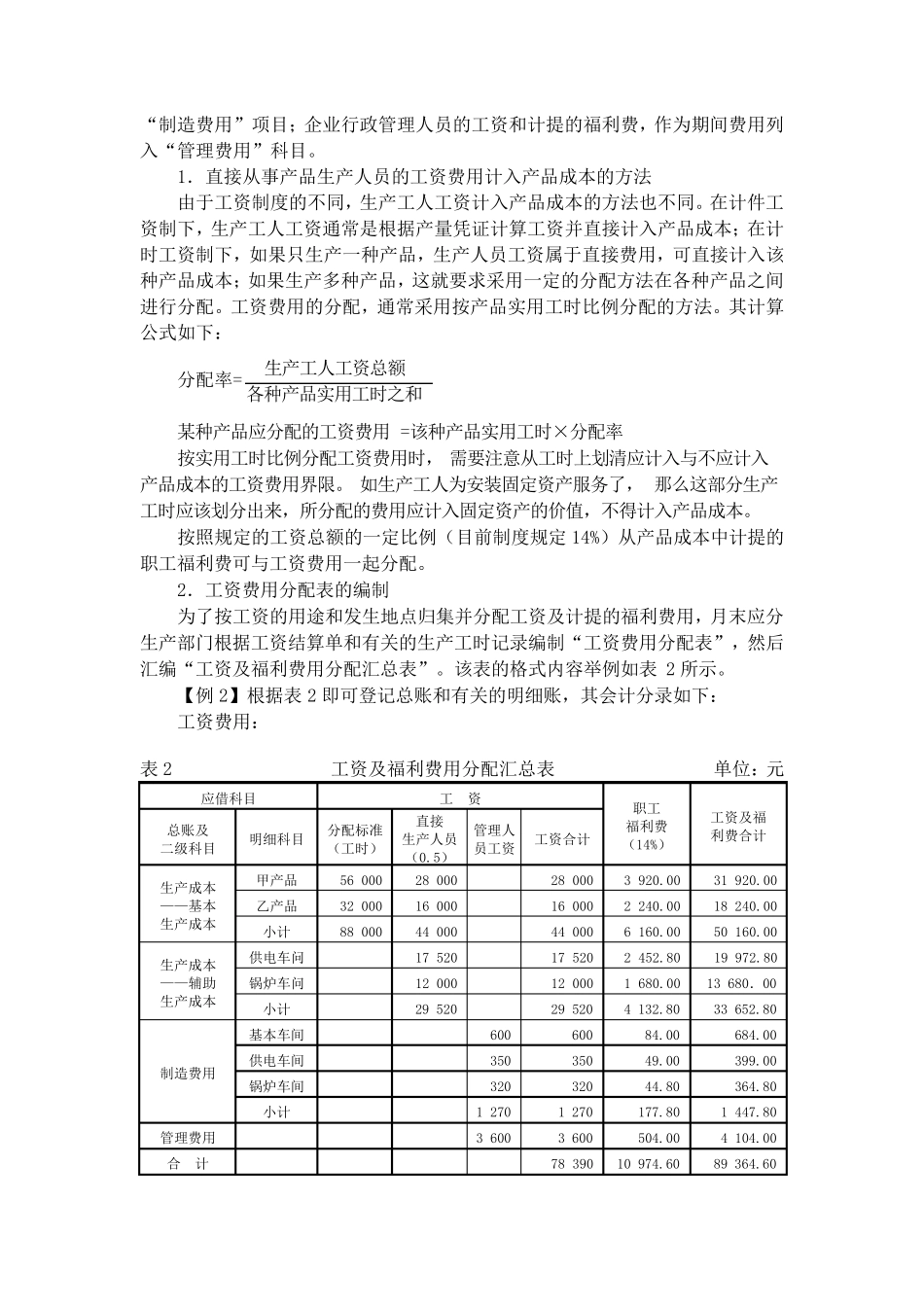

成 本 的 归 集 和 分 配 成 本 计 算 的 过 程 实 际 上 是 成 本 的 归 集 和 分 配 过 程 ,生 产 经 营 成 本 通 过 多 次 的归 集 和 分 配 , 最 终 计 算 出 产 品 总 成 本 和 单 位 成 本

一 、 生 产 费 用 的 归 集 和 分 配 ( 一 ) 材 料 费 用 的 归 集 和 分 配 在 企 业 的 生 产 活 动 中 , 要 大 量 消 耗 各 种 材 料 , 如 各 种 原 料 及 主 要 材 料 、 辅 助材 料 及 燃 料

它 们 有 的 用 于 产 品 生 产 , 有 的 用 于 维 护 生 产 设 备 和 管 理 、组 织 生 产 ,此 外 , 还 有 的 用 于 非 工 业 生 产 等

其 中 应 计 入 产 品 成 本 的 生 产 用 料 , 还 应 按 照 成本 项 目 归 集 ,如 用 于 构 成 产 品 实 体 的 原 料 及 主 要 材 料 和 有 助 于 产 品 形 成 的 辅 助 材料 , 列 入 “ 直 接 材 料 ” 项 目 ; 用 于 生 产 的 燃 料 列 入 “ 燃 料 和 动 力 ” 项 目 ; 用 于 维护 生 产 设 备 和 管 理 生 产 的 各 种 材 料 列 入 “ 制 造 费 用 ” 项 目

不 应 计 入 产 品 成 本 而属 于 期 间 费 用 的 材 料 费 用 则 应 列 入 “ 管 理 费 用 ” 、 “ 营 业 费 用 ” 科 目

用 于 购 置和 建 造 固 定 资 产 、 其 他 资 产 方 面 的 材 料 费 用 , 则 不 得 列 入 产 品 成 本 , 也 不 得 列 入期 间 费 用

1. 材 料 费 用 计 入 产 品 成 本 和 期 间 费 用 的 方 法 用 于 产 品 生 产 的 原 料 及 主 要 材 料 ,