1 / 6 房地产开发企业的资金流控制 企业的资金流控制和收益息息相关,管好资金流,可有效地提高企业收益

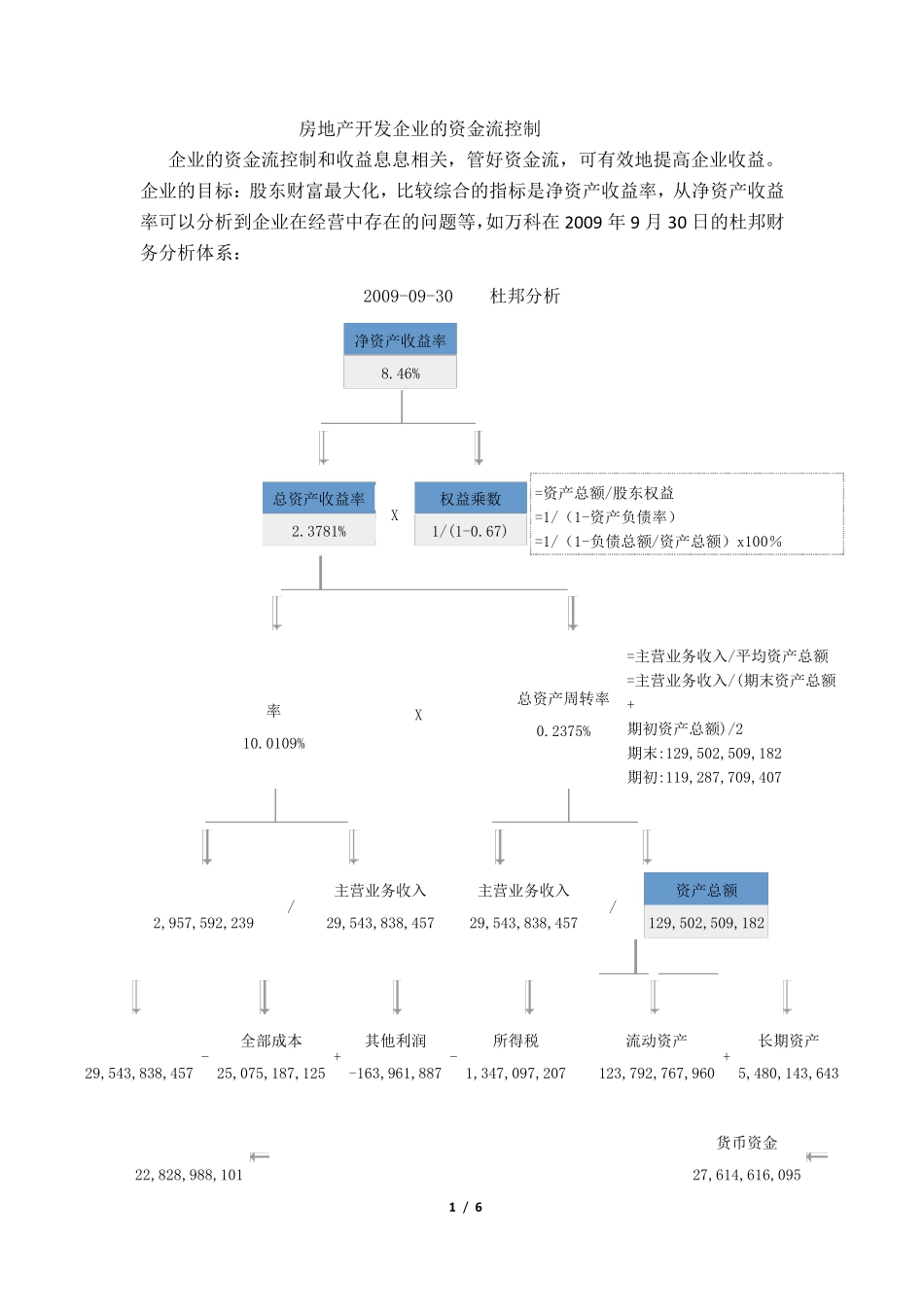

企业的目标:股东财富最大化,比较综合的指标是净资产收益率,从净资产收益率可以分析到企业在经营中存在的问题等,如万科在 2009 年 9 月 30 日的杜邦财务分析体系: 2009-09-30 杜邦分析 净资产收益率 8

46% 总资产收益率 2

3781% X 权益乘数 1/(1-0

67) =资产总额/股东权益 =1/(1-资产负债率) =1/(1-负债总额/资产总额)x100% 率 10

0109% X 总资产周转率 0

2375% =主营业务收入/平均资产总额 =主营业务收入/(期末资产总额+ 期初资产总额)/2 期末:129,502,509,182 期初:119,287,709,407 2,957,592,239 / 主营业务收入 29,543,838,457 主营业务收入 29,543,838,457 / 资产总额 129,502,509,182 29,543,838,457 - 全部成本 25,075,187,125 + 其他利润 -163,961,887 - 所得税 1,347,097,207 流动资产 123,792,767,960 + 长期资产 5,480,143,643 22,828,988,101 货币资金 27,614,616,095 2 / 6 934,484,166 887,374,562 424,340,297 0 501,523,208 86,752,229,378 8,924,399,278 1、从上图可以看出,净资产收益率由权益乘数和总资产收益率组成

权益乘数反映的是企业的资本结构,权益乘数越高,企业的财务风险越大,收益也越高

但银行贷款受到各项政策的限制,自有资金比率应达到投资总额的40%,如果负债比率高,会加大企业还款的压力,引起