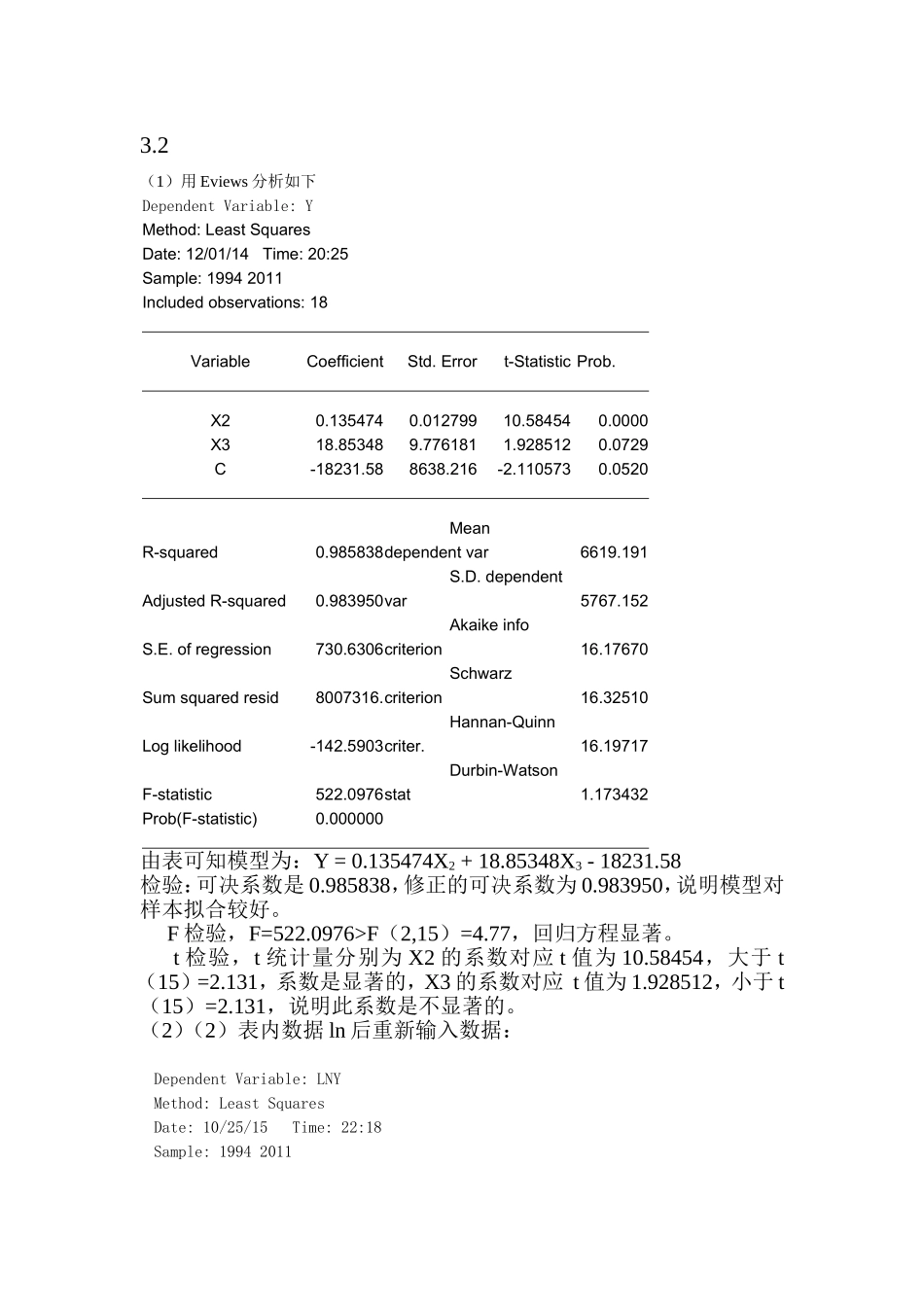

2(1)用Eviews分析如下DependentVariable:YMethod:LeastSquaresDate:12/01/14Time:20:25Sample:19942011Includedobservations:18VariableCoefficientStd

Errort-StatisticProb

1354740

01279910

584540

0000X318

853489

7761811

9285120

0729C-18231

588638

1105730

0520R-squared0

985838Meandependentvar6619

191AdjustedR-squared0

983950S

dependentvar5767

ofregression730

6306Akaikeinfocriterion16

17670Sumsquaredresid8007316

Schwarzcriterion16

32510Loglikelihood-142

5903Hannan-Quinncriter

19717F-statistic522

0976Durbin-Watsonstat1

173432Prob(F-statistic)0

000000由表可知模型为:Y=0

135474X2+18

85348X3-18231

58检验:可决系数是0

985838,修正的可决系数为0

983950,说明模型对样本拟合较好

F检验,F=522

0976>F(2,15)=4

77,回归方程显著

t检验,t统计量分别为X2的系数对应t值为10

58454,大于t(15)=2

131,系数是显著的,X3的系数对应t值为1

928512,小于t(15)=2

131,说明此系数是不显著的

(2)(2)表内数据ln后重新输入数据:D