财务管理十大考点全国会计专业资格考试从 1992 年实行以来,已举行了十届(中间曾停考一年),在全国各类专业资格考试中,具有体系较完整、参照人员众多、影响程度较高的特点

它不仅关系到每位参照人员的切身利益,也成为对参照人员的知识构造、操作能力等专业水平的评价根据和衡量原则

因此,对其进行研究分析十分必要

一、要点一:时间价值的作用与计算 (一)时间价值的作用是什么

这是容易忽视的问题,许多学员将精力放在记忆公式和单纯计算上,而忘记了时间价值的作用,没有明白为何要计算时间价值,甚至将时间价值的计算与利息计算混淆,从而影响时间价值的精确掌握

时间价值的作用就是比较不一样步点上的流量

当两个流量发生在同一时点上时,可以直接比较其大小;若两个流量发生在不一样点上时,不能直接比较大小,必须将它们都调整到同一种时点上,才能比较

因此,时间价值的计算,就是调整流量

运用时间价值计算,可以将发生在不一样点上的流量,调整到同一种时点上,再进行比较

在教材中,第三章计算债券价格、租赁租金,第五章计算净现值、净现值率、获利指数、内部收益率、差额内部收益率和年收回额,第六章计算债券和股票的长期收益率、投资价值,都是时间价值的详细应用

因此,时间价值是财务管理的计算基础

假如时间价值掌握很好,上述的应用就不必专门记忆公式了

(二)时间价值求现值、终值表达什么意思

有人说:“时间价值求现值,就是求目前的值;求终值,就是求最终一点的值”,对吗

这种说法是片面的

求现值是指将发生的流量调到发生点的前面,只要将发生的流量向前调,都叫求现值

例如,将初发生的 100 万元,调到初或或…都叫求现值,可见同一种流量可以有无数个现值

因此,要看清题的规定,是求哪一点的现值

而求终值是指将发生的流量调到发生点的背面,只要将发生的流量向后调,都叫求终值

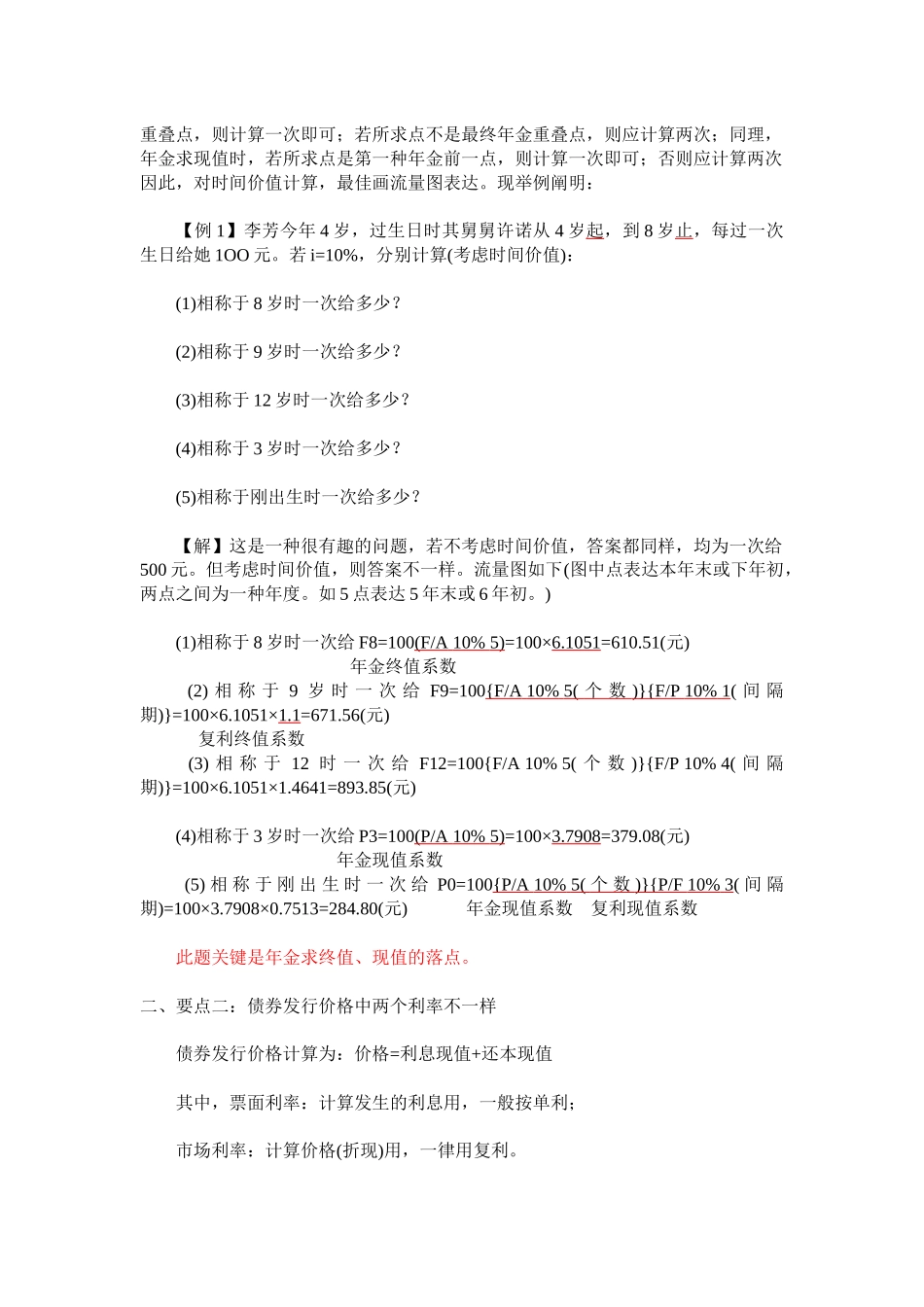

例如,将初发生的 100 万元,调到初或初或初…都叫求终值