精品文档---下载后可任意编辑我们的观点:经济开展模式调整与我们的长期策略2024 年 A 股全年下跌-14

31%,我们的信托上涨 16

56%,跑赢市场 30

一、短期的复杂环境中国持续多年的信贷高速投放,导致物价上涨的压力日益显著,高通胀的环境假设持续过久,会对社会的稳定带来挑战,为了抑制物价过快上涨,中国政府尝试在存款准备金之外采纳加息的手段

在相当长的时间内,A 股市场都会在充满的货币资金与抑制通胀的加息努力之间摆荡,对于短期的投资者而言,复杂性已经远远超出了他的能力范围,假如以短期视角去看投资市场,假以整年的努力,可能都是劳而不获

二、the Big Picture1、中美股市表现自从 2024 年 10 月中旬随着金融危机的爆发与深化,及之后的救市政策与经济复苏的展开,我们比拟美国股市和中国股市的表现: 2024 年 10 月高点下跌幅度反弹幅度离最高点差距标准普尔500-57

7% (@666

2% (@1308

44)-17%沪深 300-72

7% (@1606

73)100% (@3221

3% 2、中美两国股市的行业市值构成精品文档---下载后可任意编辑我们也观察截至 2011-3-2 日,两国股市的各行业市值占比情况 标普 500 的行业市值构成 行业权重日常消费品与耐用消费品20

71%信息技术18

64%金融效劳15

79%能源13

16%健保10

97%工业11

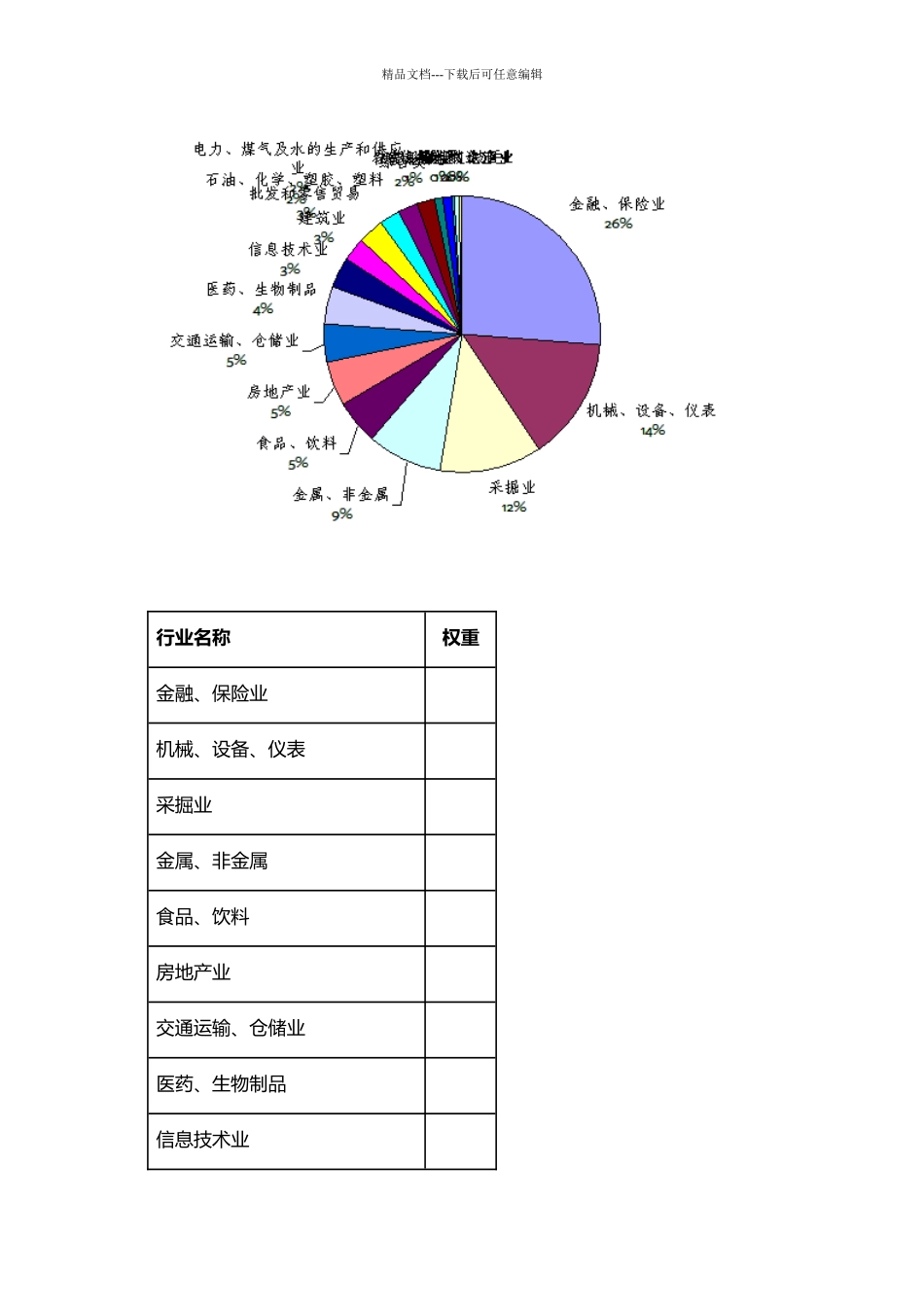

04% 沪深 300 的行业市值构成(根据申银万国一级行业分类)精品文档---下载后可任意编辑 行业名称权重金融、保险业机械、设备、仪表采掘业金属、非金属食品、饮料房地产业交通运输、仓储业医药、生物制品信息技术业精品文档---下载后可任意编辑建筑业批发和零售贸易石油、化学、塑胶、塑料电力、煤气及水的生产和供给业综合类社会效劳业电子纺织、服装、皮毛农、