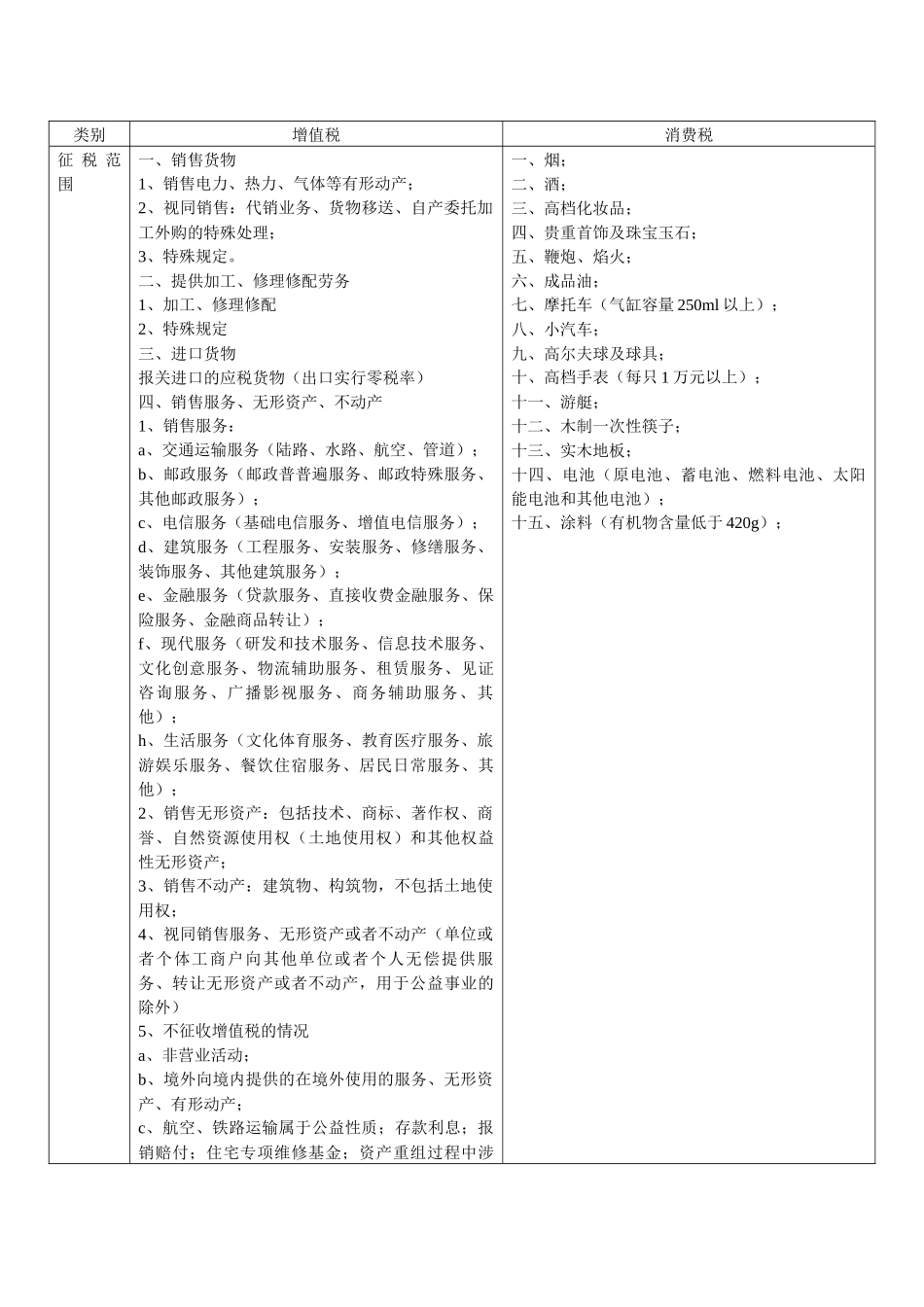

类别增值税消费税征 税 范围一、销售货物1、销售电力、热力、气体等有形动产;2、视同销售:代销业务、货物移送、自产委托加工外购的特殊处理;3、特殊规定

二、提供加工、修理修配劳务1、加工、修理修配2、特殊规定三、进口货物报关进口的应税货物(出口实行零税率)四、销售服务、无形资产、不动产1、销售服务:a、交通运输服务(陆路、水路、航空、管道);b、邮政服务(邮政普普遍服务、邮政特殊服务、其他邮政服务);c、电信服务(基础电信服务、增值电信服务);d、建筑服务(工程服务、安装服务、修缮服务、装饰服务、其他建筑服务);e、金融服务(贷款服务、直接收费金融服务、保险服务、金融商品转让);f、现代服务(研发和技术服务、信息技术服务、文化创意服务、物流辅助服务、租赁服务、见证咨询服务、广播影视服务、商务辅助服务、其他);h、生活服务(文化体育服务、教育医疗服务、旅游娱乐服务、餐饮住宿服务、居民日常服务、其他);2、销售无形资产:包括技术、商标、著作权、商誉、自然资源使用权(土地使用权)和其他权益性无形资产;3、销售不动产:建筑物、构筑物,不包括土地使用权;4、视同销售服务、无形资产或者不动产(单位或者个体工商户向其他单位或者个人无偿提供服务、转让无形资产或者不动产,用于公益事业的除外)5、不征收增值税的情况a、非营业活动;b、境外向境内提供的在境外使用的服务、无形资产、有形动产;c、航空、铁路运输属于公益性质;存款利息;报销赔付;住宅专项维修基金;资产重组过程中涉一、烟;二、酒;三、高档化妆品;四、贵重首饰及珠宝玉石;五、鞭炮、焰火;六、成品油;七、摩托车(气缸容量 250ml 以上);八、小汽车;九、高尔夫球及球具;十、高档手表(每只 1 万元以上);十一、游艇;十二、木制一次性筷子;十三、实木地板;十四、电池(原电池、蓄电池、燃料电池、太阳能电池和其他电池);十五、涂料(有机物含量