增值税税收优惠和出口退税会计处理解析一、增值税的特点首先增值税实行抵扣制度,要求一般纳税人在计算应纳税款时从销项税额中扣除进项税额,保证增值税的计算只对商品和劳务在本企业增加的价值征税

其次增值税实行多环节课税,要求在商品和劳务的生产直至销售的每一个环节都要课税,因此具有税收上的连续性

最后是税负公平,统一商品的税负不会因流转环节、其流转金额的变化而产生差异

二、增值税征收和会计处理的原则基于上述的主要特点,为了增强商品的竞争力,实行出口退税;对进口商品按照本国的增值税率全额增税,使进口商品和本国商品负担相同的增值税;由于增值税实行进项税额抵扣制,要避免抵扣链条的断裂,因此在核算过程中,必须保证抵扣的连续性,因此对采购农产品等免税商品允许按照收购凭证直接进行进项扣除、对视同销售货物的行为的征收增值税;增值税能够抵扣的前提必须是在未来能够产生销项税额,因此产生了不准予抵扣的情况

三、增值税优惠政策和出口退税政策增值税的各种优惠政策主要有免税、减税、税收返还等,其中税收返还包括即征即退、先征后退、先征后返等办法

出口退增值税是对增值税出口的货物实行零税率,即对出口环节的增值部分免征增值税,同时退回出口货物前道环节所征得进项税额

现行出口退增值税的办法主要有三种:(1)免:指对出口货物免征增值税

(2)免、退:指对本环节增值部分免税,进项税额退税

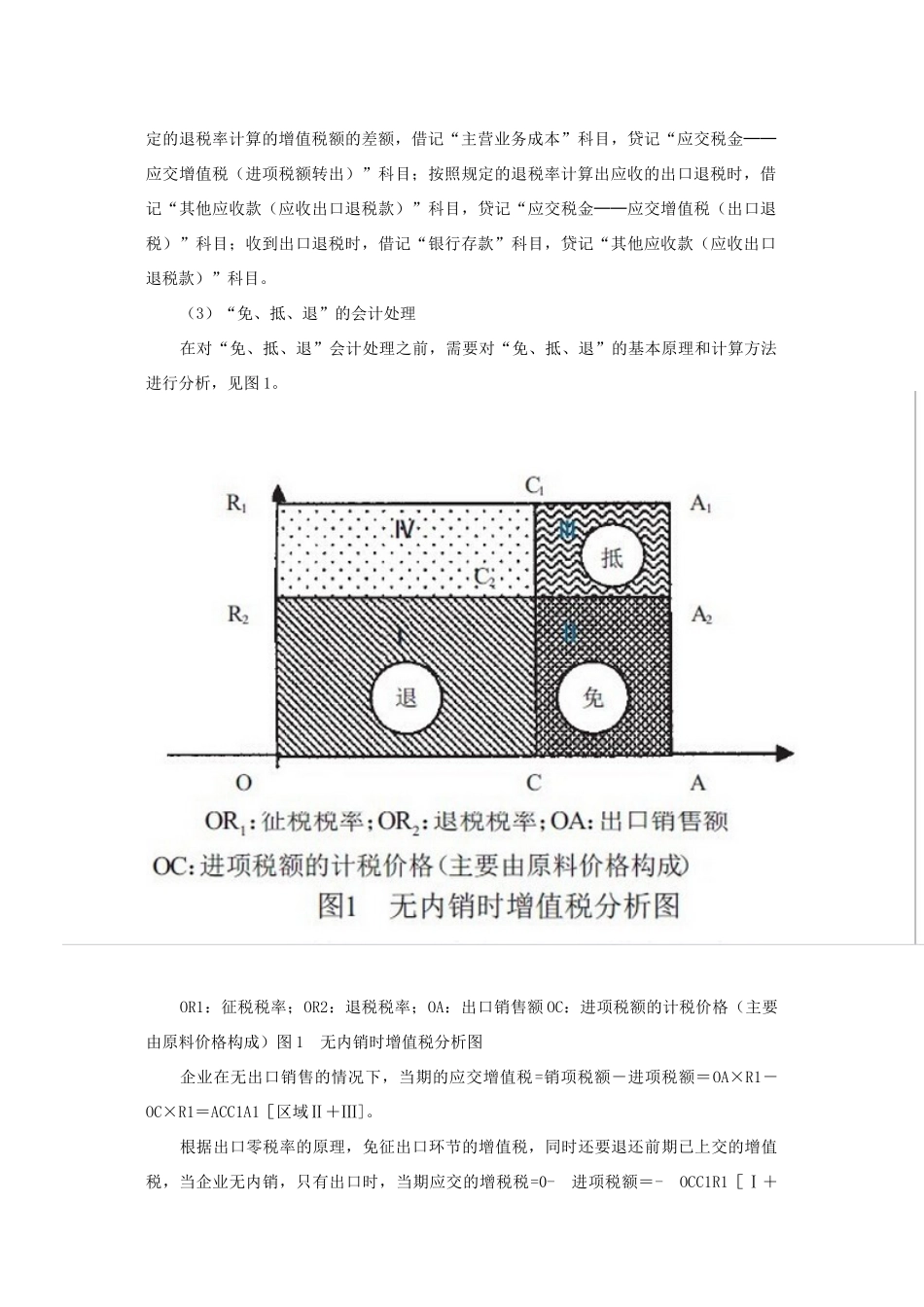

(3)免、抵、退:是指对生产企业出口的自产货物,免征本企业生产销售环节增值税;“抵”税,是指生产企业出口自产货物所耗用的原材料等所还应予以退还的进项税额,抵顶内销货物的应纳税额;“退”税,是指生产企业出口的货物在当月应抵顶的进项税额对于应纳税额时,对未抵顶完的部分予以退税

四、增值税优惠和出口退税的会计处理解析根据《企业会计准则第 16 号—政府补助》的规定,税收返还属于国家通过货币性资产对企业进行的政府补助行为,因此按照该原则进行核算