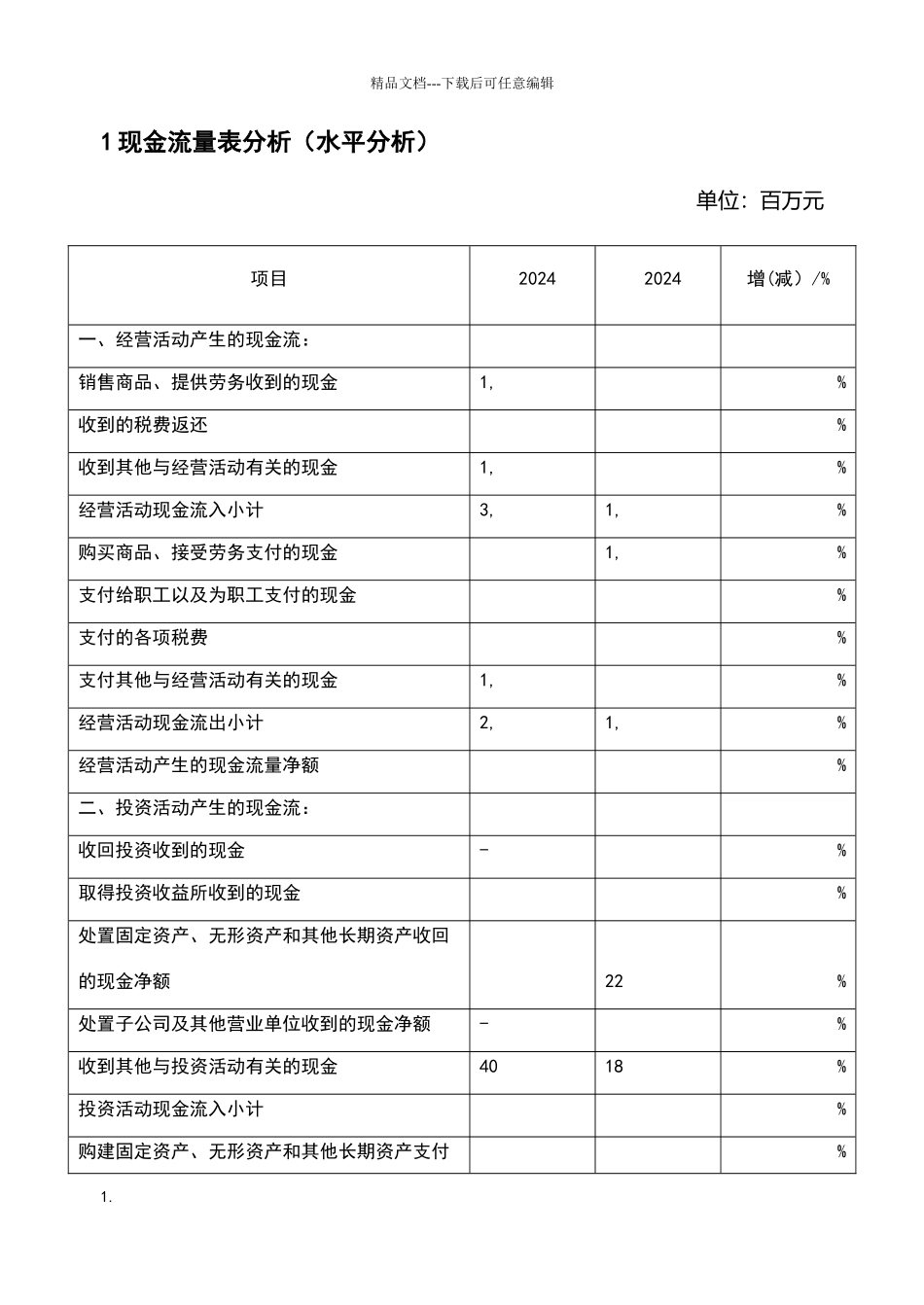

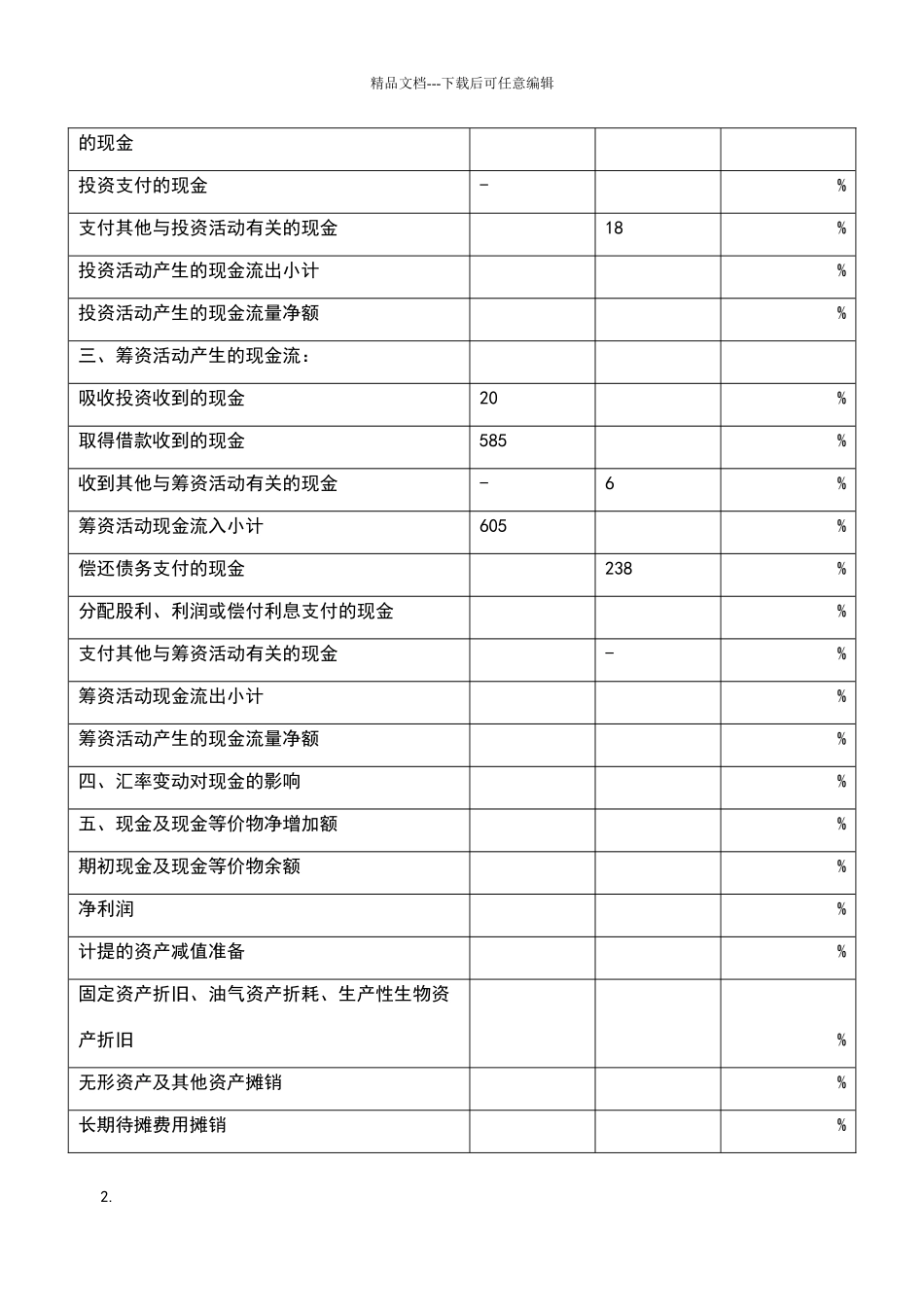

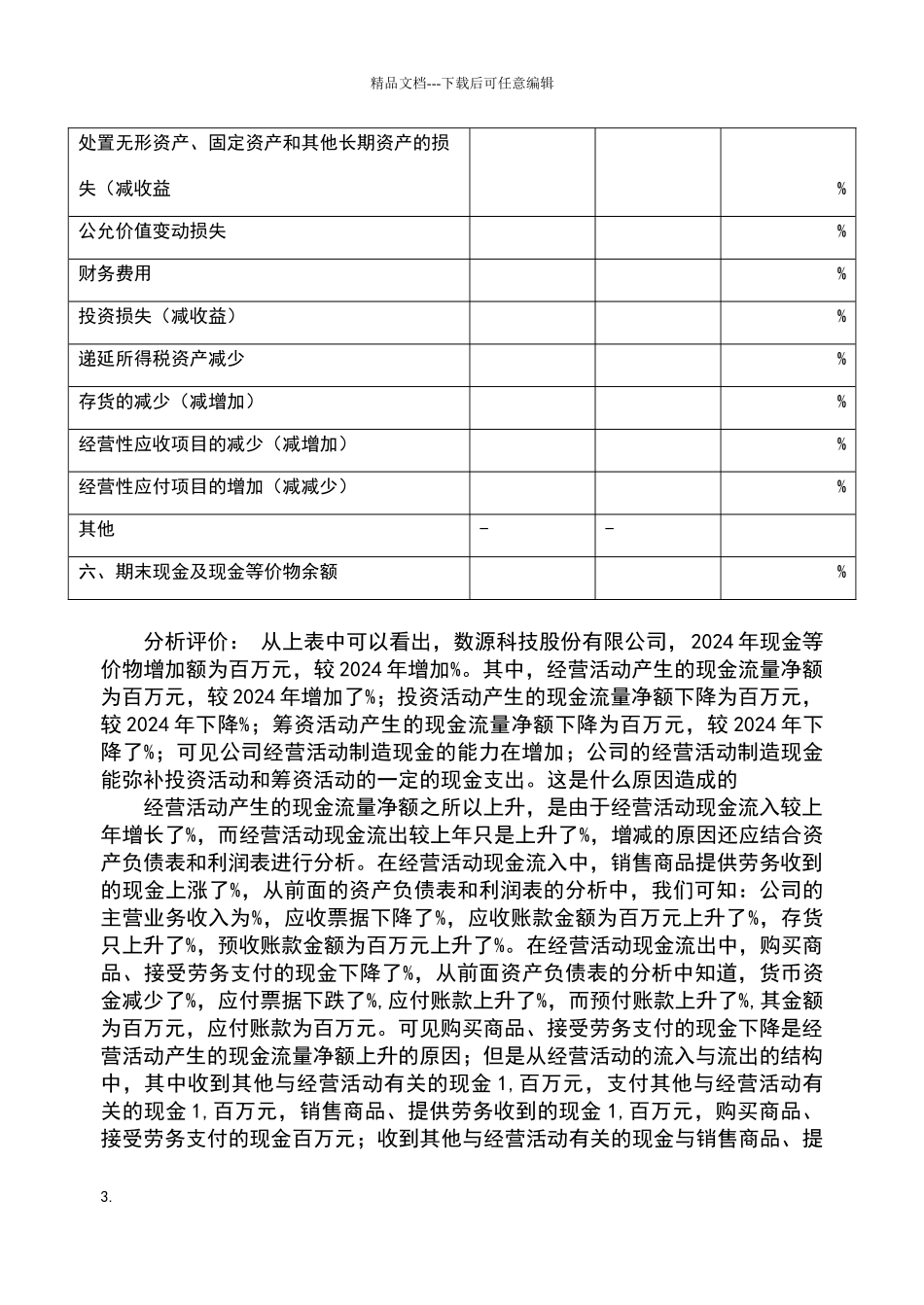

精品文档---下载后可任意编辑1 现金流量表分析(水平分析)单位:百万元项目 2024 2024增(减)/%一、经营活动产生的现金流:销售商品、提供劳务收到的现金1,%收到的税费返还%收到其他与经营活动有关的现金1,%经营活动现金流入小计3,1,%购买商品、接受劳务支付的现金1,%支付给职工以及为职工支付的现金%支付的各项税费%支付其他与经营活动有关的现金1,%经营活动现金流出小计2,1,%经营活动产生的现金流量净额%二、投资活动产生的现金流:收回投资收到的现金-%取得投资收益所收到的现金%处置固定资产、无形资产和其他长期资产收回的现金净额22%处置子公司及其他营业单位收到的现金净额-%收到其他与投资活动有关的现金4018%投资活动现金流入小计%购建固定资产、无形资产和其他长期资产支付%1

精品文档---下载后可任意编辑的现金投资支付的现金-%支付其他与投资活动有关的现金18%投资活动产生的现金流出小计%投资活动产生的现金流量净额%三、筹资活动产生的现金流:吸收投资收到的现金20%取得借款收到的现金585%收到其他与筹资活动有关的现金-6%筹资活动现金流入小计605%偿还债务支付的现金238%分配股利、利润或偿付利息支付的现金%支付其他与筹资活动有关的现金-%筹资活动现金流出小计%筹资活动产生的现金流量净额%四、汇率变动对现金的影响%五、现金及现金等价物净增加额%期初现金及现金等价物余额%净利润%计提的资产减值准备%固定资产折旧、油气资产折耗、生产性生物资产折旧%无形资产及其他资产摊销%长期待摊费用摊销%2

精品文档---下载后可任意编辑处置无形资产、固定资产和其他长期资产的损失(减收益%公允价值变动损失%财务费用%投资损失(减收益)%递延所得税资产减少%存货的减少(减增加)%经营性应收项目的减少(减增加)%经营性应付项目的增加(减减少)%其他-- 六、期末现金及现金等价物