机床行业分析 一、机床行业基本情况 (一)中国机床行业分类及概况 机床是能够完成车、铣、刨、镗、磨、钻、剪板、折弯等机械加工功能的设备统称

按照中国机床工具工业协会的统计分类标准,机床分为金属切削机床、成型机床、工具及附件三类

其中,进行金属切削加工的机床称为金属切削机床,常简称为机床,包括铣床、刨床、磨床等数控和普通机床产品

由2008年统计数据来看,金属切削机床制造业是机床行业的主要子行业,其资产比重占机床行业的54

14%,收入比重和利润比重也几乎占据整个机床行业一半的份额

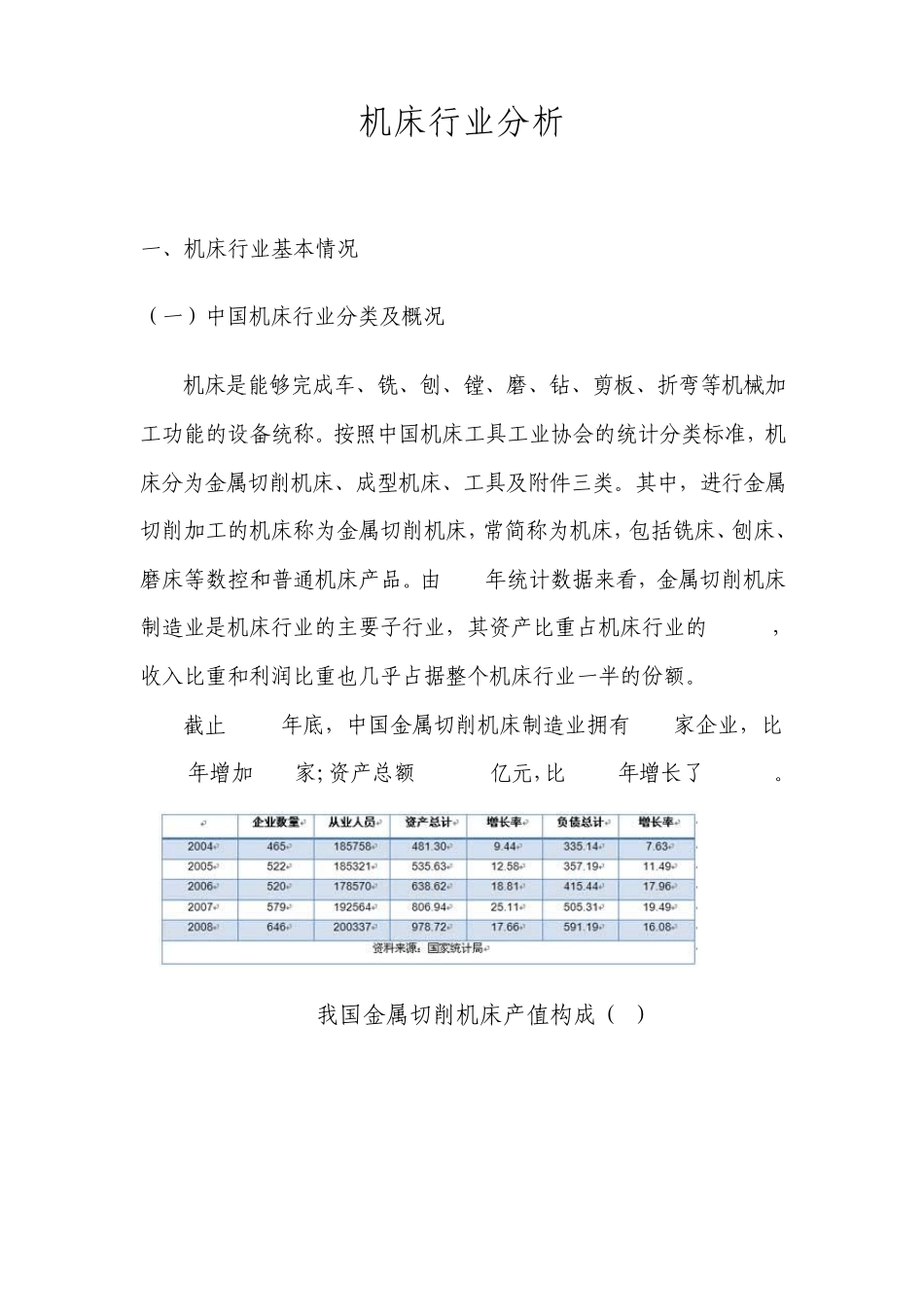

截止 2008年底,中国金属切削机床制造业拥有 646家企业,比2007年增加 133家;资产总额 978

72亿元,比 2007年增长了 17

我国金属切削机床产值构成(%) 2001-2006年我国机床生产各指标变化情况 2010年前五个月,受制造业在金融危机后迅速复苏的影响,机床行业产值和销售收入均超过1800亿元,同比分别增长41%和42%,出口和进口机床也分别增长38%和41%

然而,由于下游钢铁、汽车等产业产量下降,以及汇率调整等原因,2010年下半年机床产业的增长率将放缓

我国机床行业在进入21世纪后,连续8年保持了快速发展的良好形势,已经连续4年在规模和产值上成为世界第三大机床生产国

国产机床国内市场占有率从2000年的不到40%,提高到2008年的61%

但目前我国大部分高档数控机床依赖进口的局面仍未打破,国产数控机床中附加值较低的简单经济型数控机床占比近70%,而进口的却是具有高附加值的高中档数控机床,国外公司大约占领我国高档机床85%的市场份额

为此,机床工具行业制定了三年振兴规划:经过三年发展,国产机床国内市场占有率提高到70%以上,其中数控机床占有率提高到40%以上

今后,世界机床制造业将逐步向亚洲国家转移,我国机床行业将出现“替代进口→出口→功能部件国产化