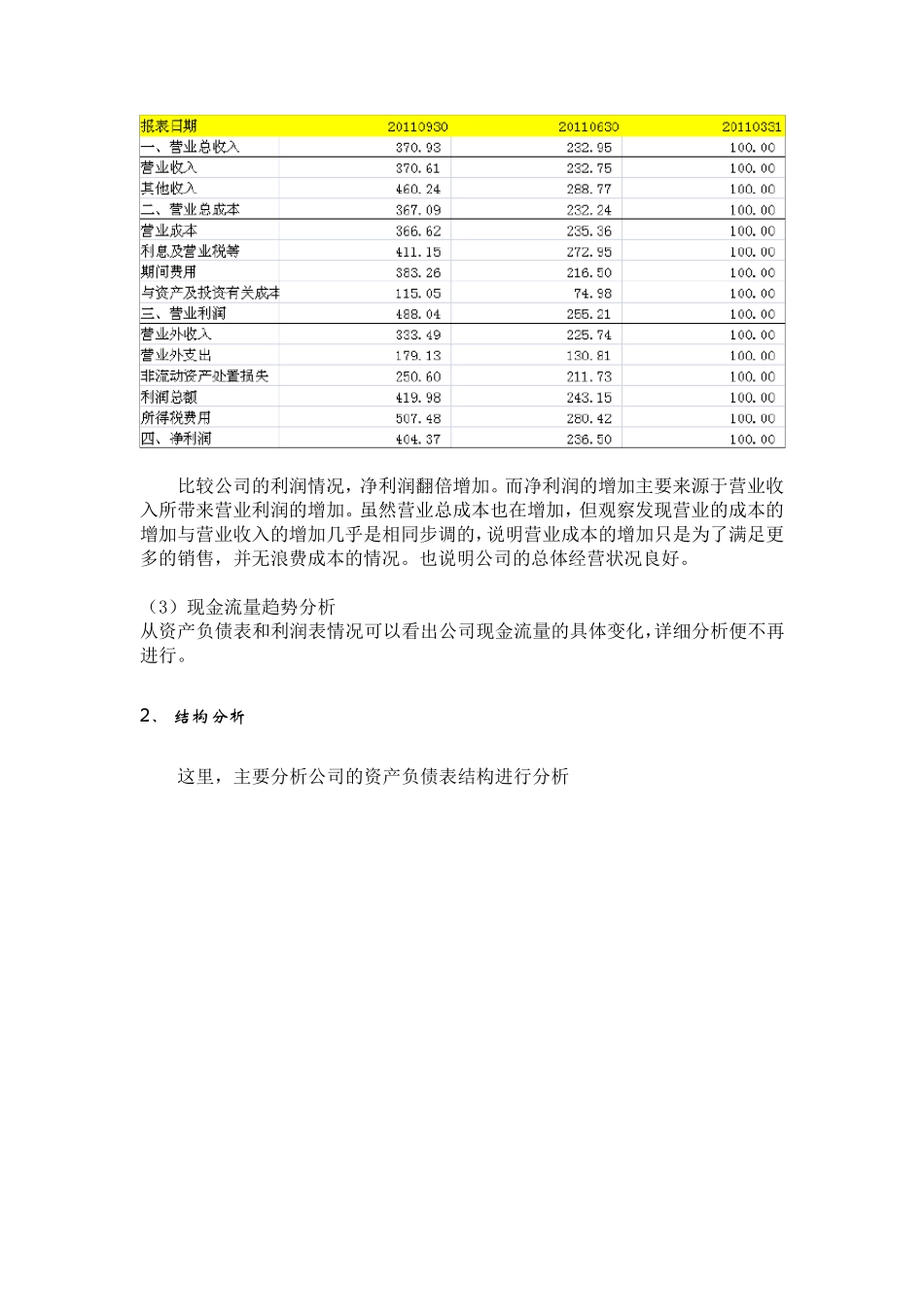

格力电器公司财务报表分析 公 司 财 务 报 表 分 析 及 评 价 1、 趋 势 分 析 通过趋势分析对公司的会计报表进行整体分析,并研究比较各主要指标的发展趋势

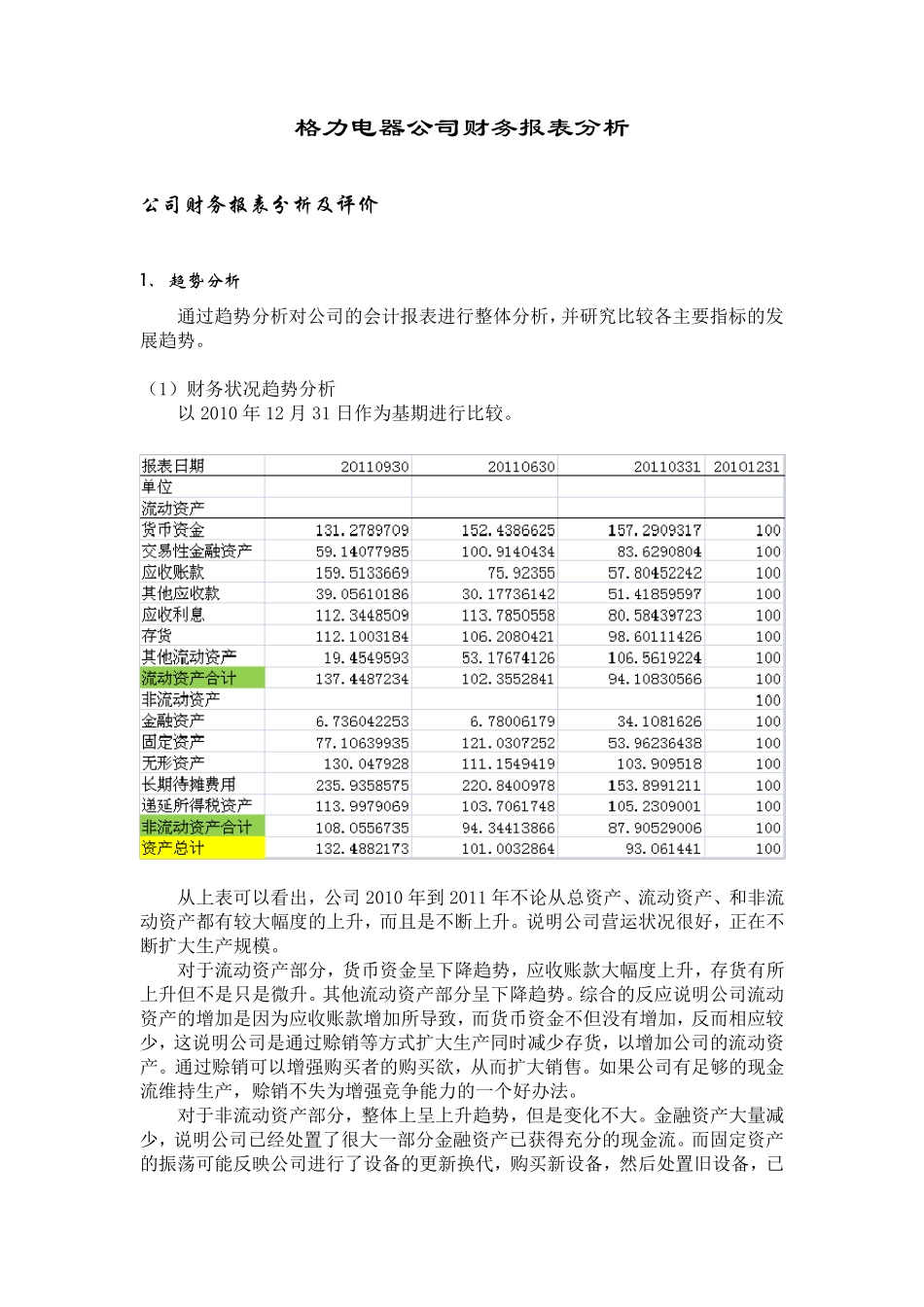

(1)财务状况趋势分析 以2010 年12 月31 日作为基期进行比较

从上表可以看出,公司2010 年到2011 年不论从总资产、流动资产、和非流动资产都有较大幅度的上升,而且是不断上升

说明公司营运状况很好,正在不断扩大生产规模

对于流动资产部分,货币资金呈下降趋势,应收账款大幅度上升,存货有所上升但不是只是微升

其他流动资产部分呈下降趋势

综合的反应说明公司流动资产的增加是因为应收账款增加所导致,而货币资金不但没有增加,反而相应较少,这说明公司是通过赊销等方式扩大生产同时减少存货,以增加公司的流动资产

通过赊销可以增强购买者的购买欲,从而扩大销售

如果公司有足够的现金流维持生产,赊销不失为增强竞争能力的一个好办法

对于非流动资产部分,整体上呈上升趋势,但是变化不大

金融资产大量减少,说明公司已经处置了很大一部分金融资产已获得充分的现金流

而固定资产的振荡 可能反映 公司进行了设 备 的更 新 换 代 ,购买新 设 备 ,然 后 处置旧 设 备 ,已提高公司的生产能力

而无形资产及长期待摊费用的上升说明公司大力加强产品的开发和专利的持有等都可以增强公司的竞争能力

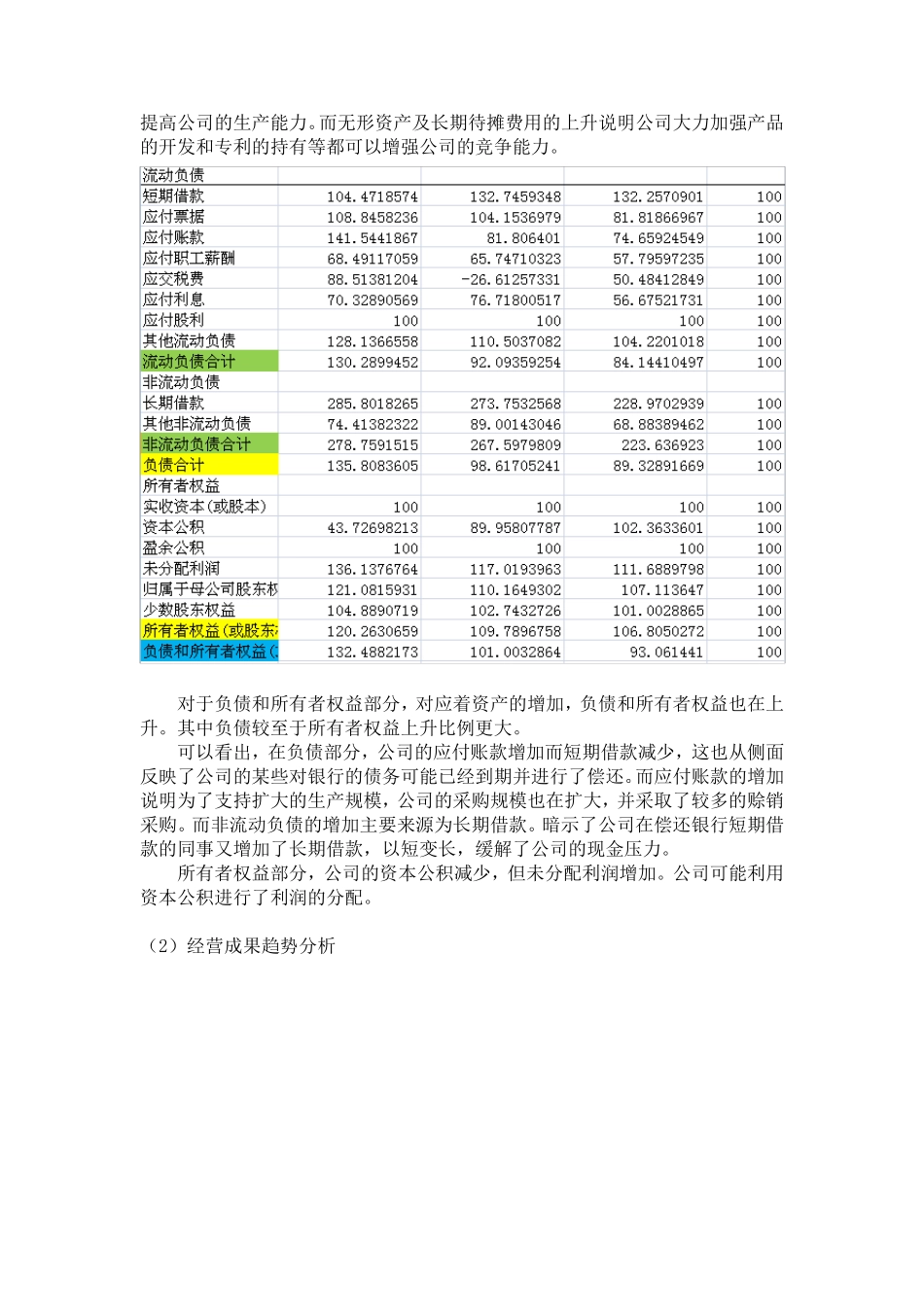

对于负债和所有者权益部分,对应着资产的增加,负债和所有者权益也在上升

其中负债较至于所有者权益上升比例更大

可以看出,在负债部分,公司的应付账款增加而短期借款减少,这也从侧面反映了公司的某些对银行的债务可能已经到期并进行了偿还

而应付账款的增加说明为了支持扩大的生产规模,公司的采购规模也在扩大,并采取了较多的赊销采购

而非流动负债的增加主要来源为长期借款

暗示了公司在偿还银行短期借款的同事又增加了长期借款,以短变长,缓解了公司的现金压力