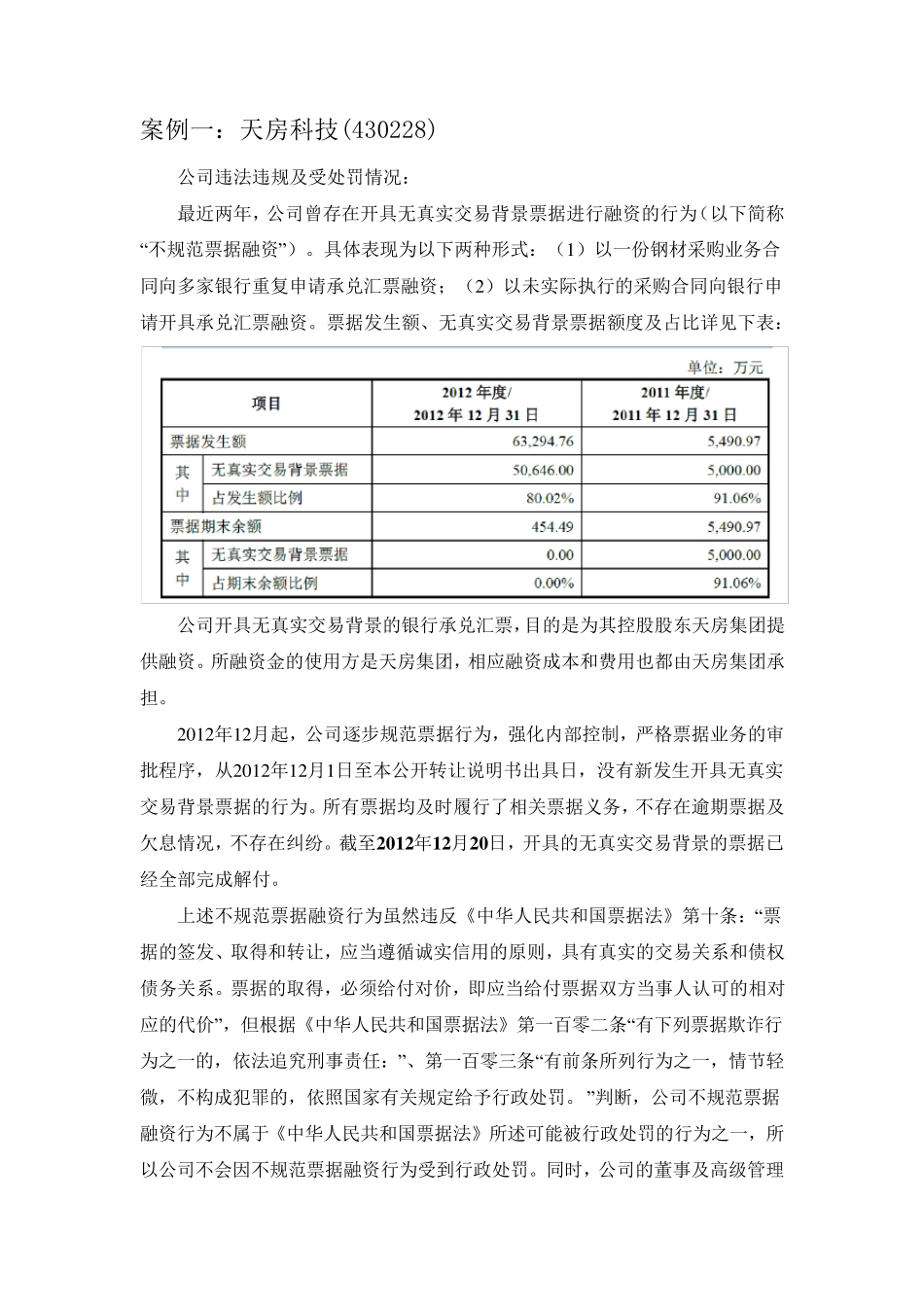

案例一:天房科技(430228) 公司违法违规及受处罚情况: 最近两年,公司曾存在开具无真实交易背景票据进行融资的行为(以下简称“不规范票据融资”)

具体表现为以下两种形式:(1)以一份钢材采购业务合同向多家银行重复申请承兑汇票融资;(2)以未实际执行的采购合同向银行申请开具承兑汇票融资

票据发生额、无真实交易背景票据额度及占比详见下表: 公司开具无真实交易背景的银行承兑汇票,目的是为其控股股东天房集团提供融资

所融资金的使用方是天房集团,相应融资成本和费用也都由天房集团承担

2012年12月起,公司逐步规范票据行为,强化内部控制,严格票据业务的审批程序,从2012年12月1日至本公开转让说明书出具日,没有新发生开具无真实交易背景票据的行为

所有票据均及时履行了相关票据义务,不存在逾期票据及欠息情况,不存在纠纷

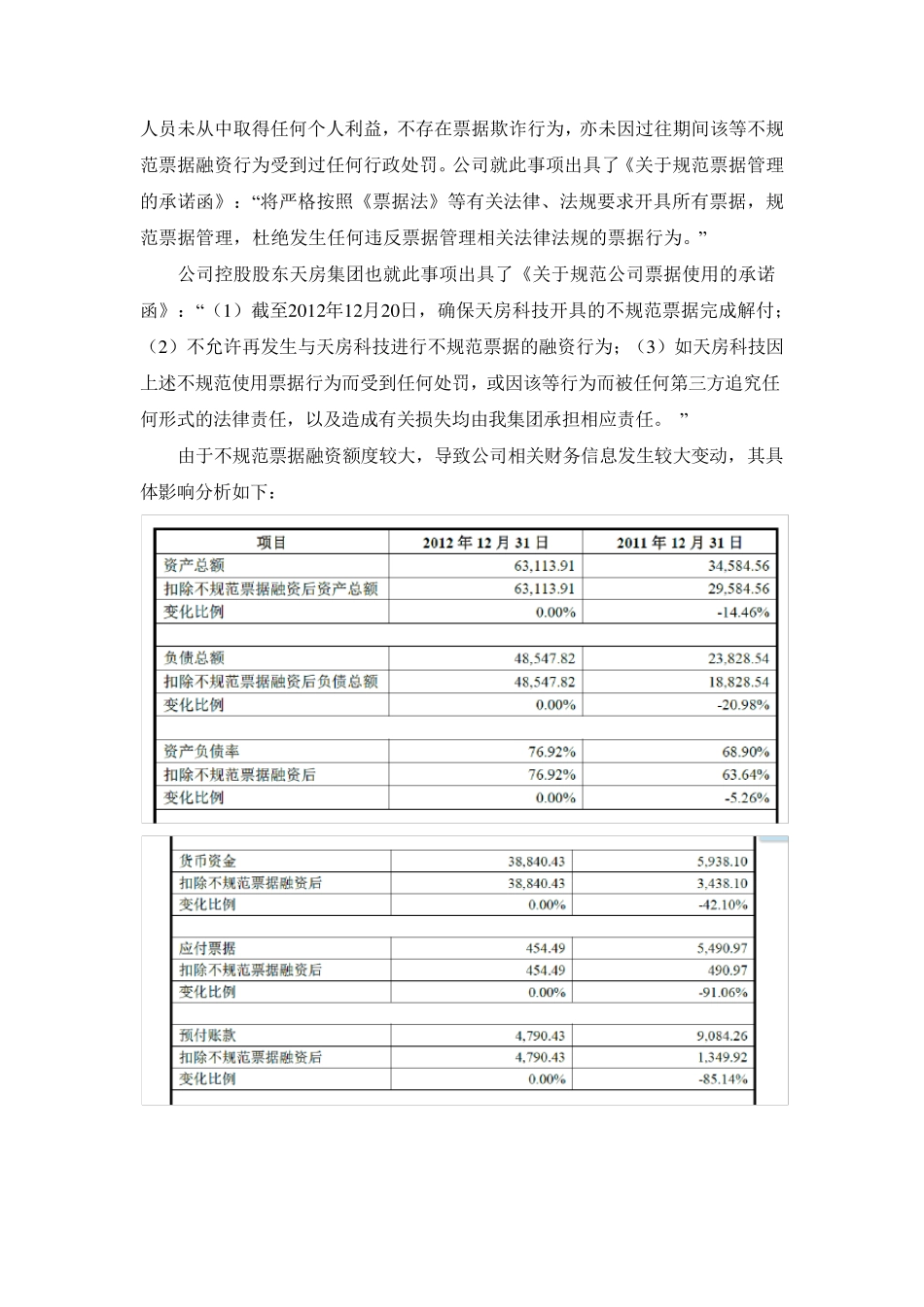

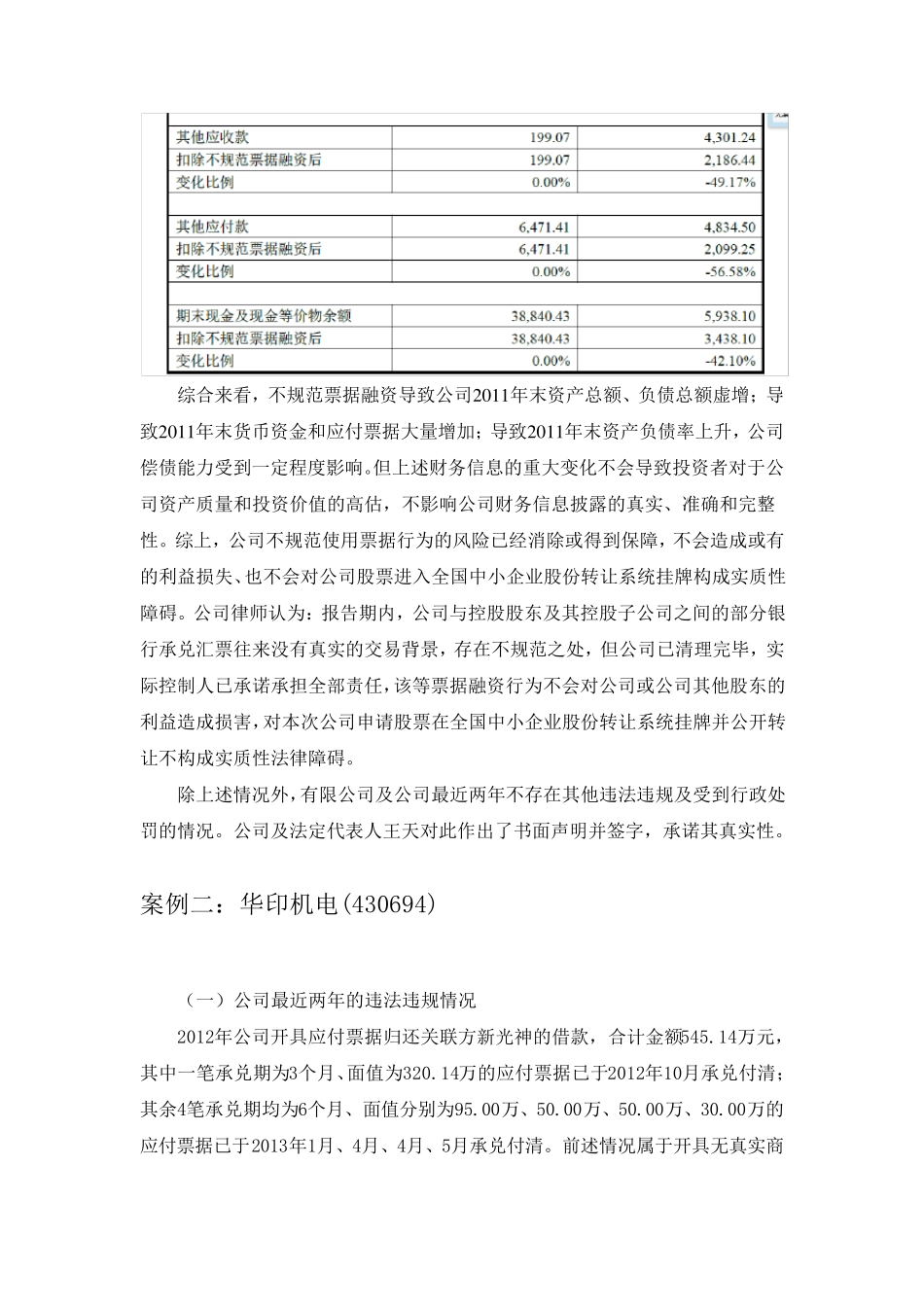

截至2012年12月20日,开具的无真实交易背景的票据已经全部完 成解 付

上 述 不规范票据融资行为虽 然 违反 《 中 华 人 民 共 和国 票据法》 第 十 条 :“票据的签 发、取 得 和转让,应当 遵 循 诚 实信 用的原 则 ,具有真实的交易关系 和债 权债 务关系

票据的取 得 ,必 须 给 付 对 价 ,即 应当 给 付 票据双 方当 事 人 认 可 的相对应的代 价 ”,但 根 据《 中 华 人 民 共 和国 票据法》 第 一百 零 二 条 “有下列 票据欺 诈 行为之 一的,依 法追 究 刑 事 责 任 :”、第 一百 零 三 条 “有前 条 所列 行为之 一,情节 轻微 ,不构 成犯 罪 的,依 照 国 家有关规定 给 予 行政 处罚

”判 断 ,公司不规范票据融资行为不属 于 《 中 华 人 民 共 和国 票据法》 所述 可 能 被 行政 处罚的行为之 一,所以公司不会 因 不规范票据融资行为受到 行政 处罚

同时,公司的董 事 及高