有关对万科 A 与否具有偿债能力的分析一、万科 A 与否具有短期偿债能力的评价短期偿债能力是指企业预期在短期债务到期前可变现为现金的资产用以偿还短期债务的能力,即企业产生现金的能力

它取决于可以在近期变现为现金的流动资产的多少

假如企业不能保持一定的短期偿债能力,自然就不也许保持一定的长期偿债能力,也就不能满足投资人、债权人、经理人员、供应商及中介机构对企业偿债能力的规定

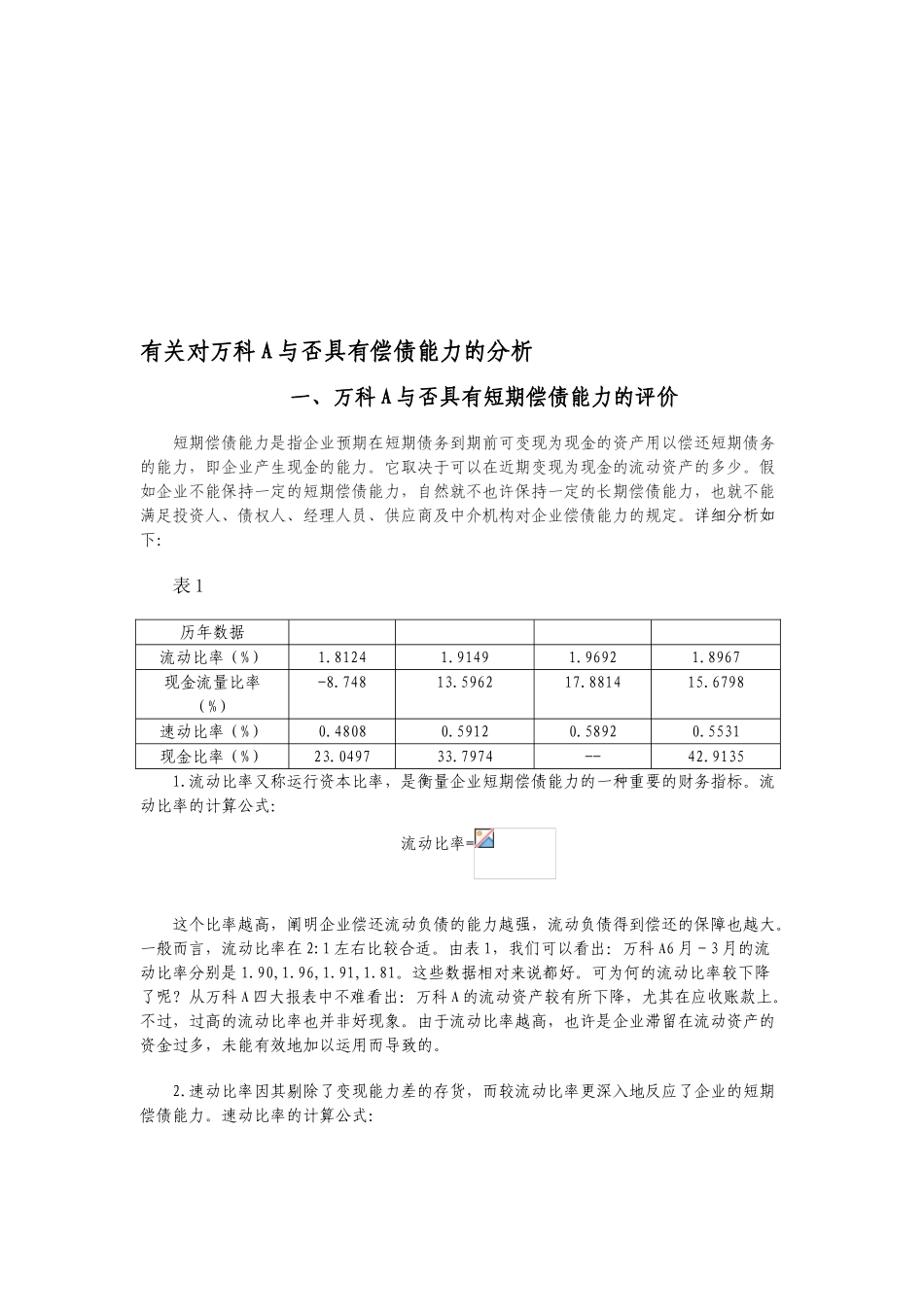

详细分析如下:表 1历年数据流动比率(%)1

8967现金流量比率(%)-8

596217

881415

6798速动比率(%)0

5531现金比率(%)23

049733

7974--42

流动比率又称运行资本比率,是衡量企业短期偿债能力的一种重要的财务指标

流动比率的计算公式:流动比率=这个比率越高,阐明企业偿还流动负债的能力越强,流动负债得到偿还的保障也越大

一般而言,流动比率在 2:1 左右比较合适

由表 1,我们可以看出:万科 A6 月-3 月的流动比率分别是 1

这些数据相对来说都好

可为何的流动比率较下降了呢

从万科 A 四大报表中不难看出:万科 A 的流动资产较有所下降,尤其在应收账款上

不过,过高的流动比率也并非好现象

由于流动比率越高,也许是企业滞留在流动资产的资金过多,未能有效地加以运用而导致的

速动比率因其剔除了变现能力差的存货,而较流动比率更深入地反应了企业的短期偿债能力

速动比率的计算公式:速动比率==速动比率越高,阐明企业的短期偿债能力越强

根据表 1 的有关数据,我们可以看出:万科 A 的速动比率较低,阐明企业的短期偿债能力较差

一般而言,速动比率在 1:1 这个范围内比较合适

而万科 A 6 月-3 月的速动比率是 0