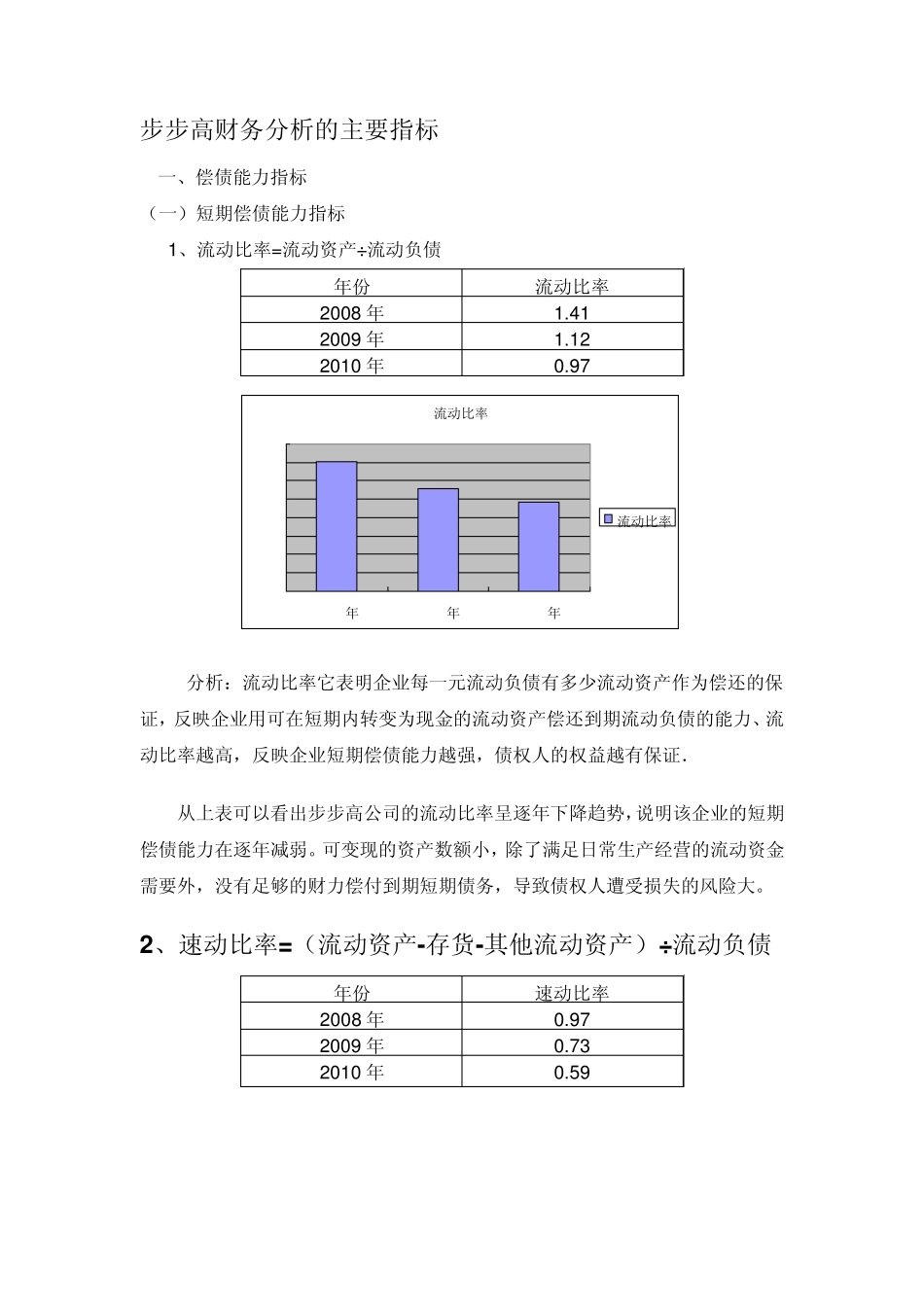

步步高财务分析的主要指标 一、偿债能力指标 (一)短期偿债能力指标 1、流动比率=流动资产÷流动负债 年份 流动比率 2008 年 1

41 2009 年 1

12 2010 年 0

97 分析:流动比率它表明企业每一元流动负债有多少流动资产作为偿还的保证,反映企业用可在短期内转变为现金的流动资产偿还到期流动负债的能力、流动比率越高,反映企业短期偿债能力越强,债权人的权益越有保证. 从上表可以看出步步高公司的流动比率呈逐年下降趋势,说明该企业的短期偿债能力在逐年减弱

可变现的资产数额小,除了满足日常生产经营的流动资金需要外,没有足够的财力偿付到期短期债务,导致债权人遭受损失的风险大

2、速动比率=(流动资产-存货-其他流动资产)÷流动负债 年份 速动比率 2008 年 0

97 2009 年 0

73 2010 年 0

59 流动比率00

62008年2009年2010年流动比率 速动比率00

22008年2009年2010年速动比率 分析:速度比率可用作流动比率的辅助指标

有时企业流动比率虽然较高,但流动资产中易于变现、可用于立即支付的资产很少,则企业的短期偿债能力仍然较差

因此,速动比率能更准确地反映企业的短期偿债能力

根据经验,一般认 1 速动比率1 :1 较为合适

它表明企业的每一元短期负债,都有一元易于变现的资产作为抵偿

从上表可以看出步步高的速动比率呈下降趋势,说明企业的偿债能力存在问题,应该及时采取措施

3、现金流动负债比率=经营现金净流量÷流动负债 年份 现金流动负责比率 2 0 0 8 年 0

7 6 2 0 0 9 年 0

4 7 2 0 1 0 年 0

2 8 分析:现金流动负债比率是企业现金类资产与流动负债的比率

现金比率虽然能反映企业的直接支付能力,但在一般情况下,企业不可