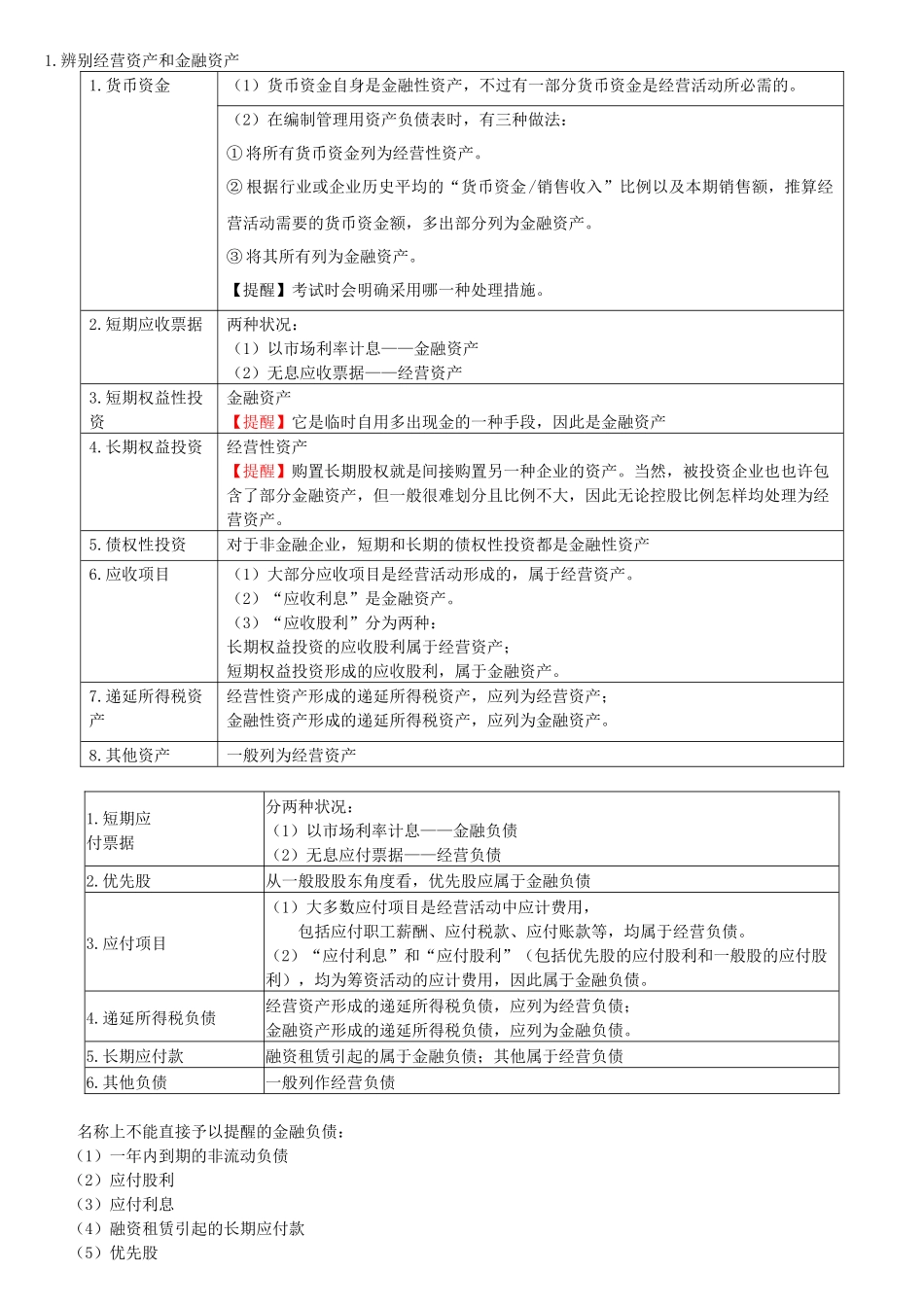

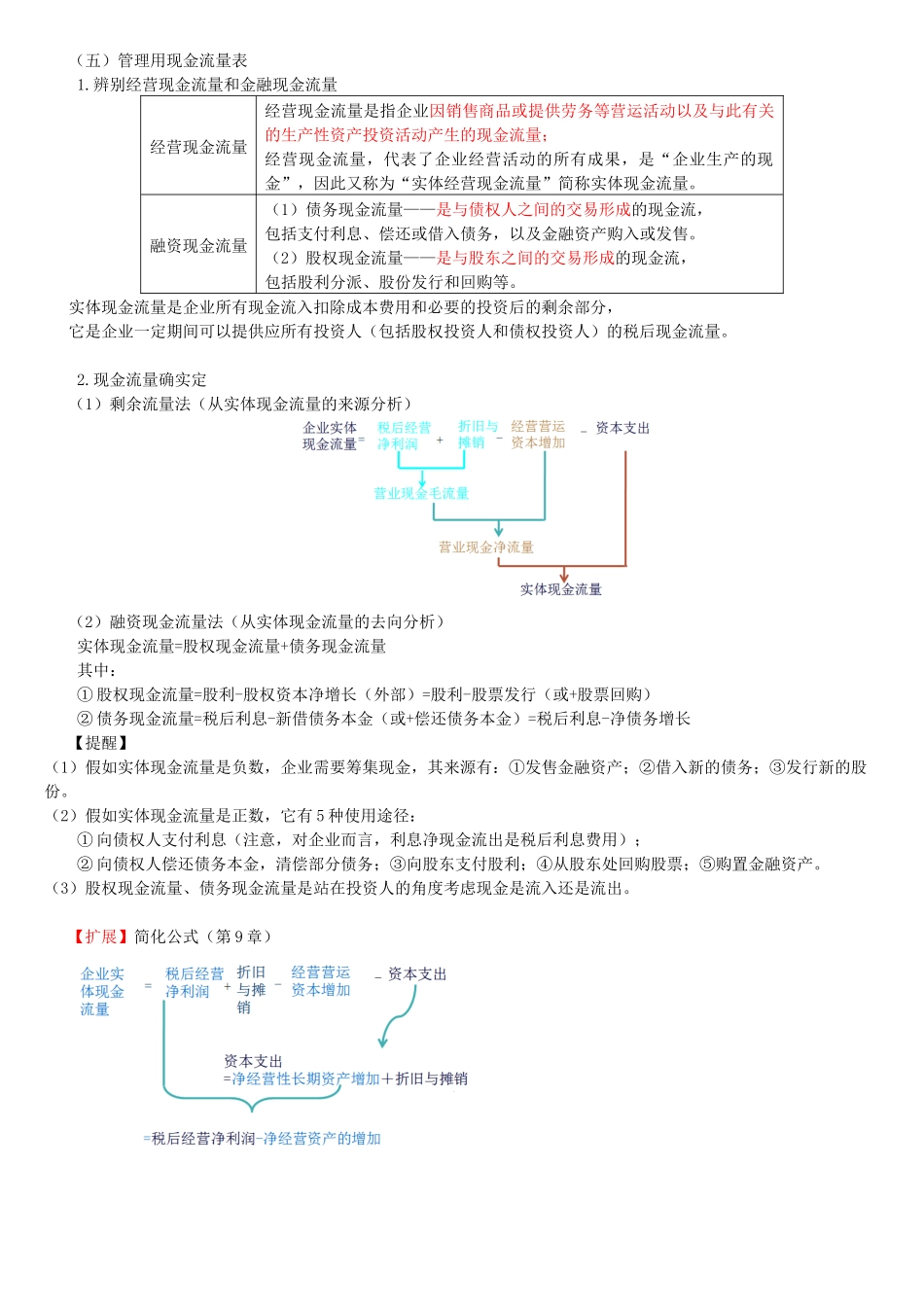

1.辨别经营资产和金融资产1.货币资金(1)货币资金自身是金融性资产,不过有一部分货币资金是经营活动所必需的。(2)在编制管理用资产负债表时,有三种做法:① 将所有货币资金列为经营性资产。② 根据行业或企业历史平均的“货币资金/销售收入”比例以及本期销售额,推算经营活动需要的货币资金额,多出部分列为金融资产。③ 将其所有列为金融资产。【提醒】考试时会明确采用哪一种处理措施。2.短期应收票据两种状况:(1)以市场利率计息——金融资产(2)无息应收票据——经营资产3.短期权益性投资金融资产【提醒】它是临时自用多出现金的一种手段,因此是金融资产4.长期权益投资经营性资产【提醒】购置长期股权就是间接购置另一种企业的资产。当然,被投资企业也也许包含了部分金融资产,但一般很难划分且比例不大,因此无论控股比例怎样均处理为经营资产。5.债权性投资对于非金融企业,短期和长期的债权性投资都是金融性资产6.应收项目(1)大部分应收项目是经营活动形成的,属于经营资产。(2)“应收利息”是金融资产。(3)“应收股利”分为两种:长期权益投资的应收股利属于经营资产;短期权益投资形成的应收股利,属于金融资产。7.递延所得税资产经营性资产形成的递延所得税资产,应列为经营资产;金融性资产形成的递延所得税资产,应列为金融资产。8.其他资产一般列为经营资产1.短期应付票据分两种状况:(1)以市场利率计息——金融负债(2)无息应付票据——经营负债2.优先股从一般股股东角度看,优先股应属于金融负债3.应付项目(1)大多数应付项目是经营活动中应计费用,包括应付职工薪酬、应付税款、应付账款等,均属于经营负债。(2)“应付利息”和“应付股利”(包括优先股的应付股利和一般股的应付股利),均为筹资活动的应计费用,因此属于金融负债。4.递延所得税负债经营资产形成的递延所得税负债,应列为经营负债;金融资产形成的递延所得税负债,应列为金融负债。5.长期应付款融资租赁引起的属于金融负债;其他属于经营负债6.其他负债一般列作经营负债名称上不能直接予以提醒的金融负债:(1)一年内到期的非流动负债(2)应付股利(3)应付利息(4)融资租赁引起的长期应付款(5)优先股(五)管理用现金流量表1.辨别经营现金流量和金融现金流量经营现金流量经营现金流量是指企业因销售商品或提供劳务等营运活动以及与此有关的生产性资产投资活动产生的现金流量;经营现金流量,代表了企业经营活动的所有成果,是“企...