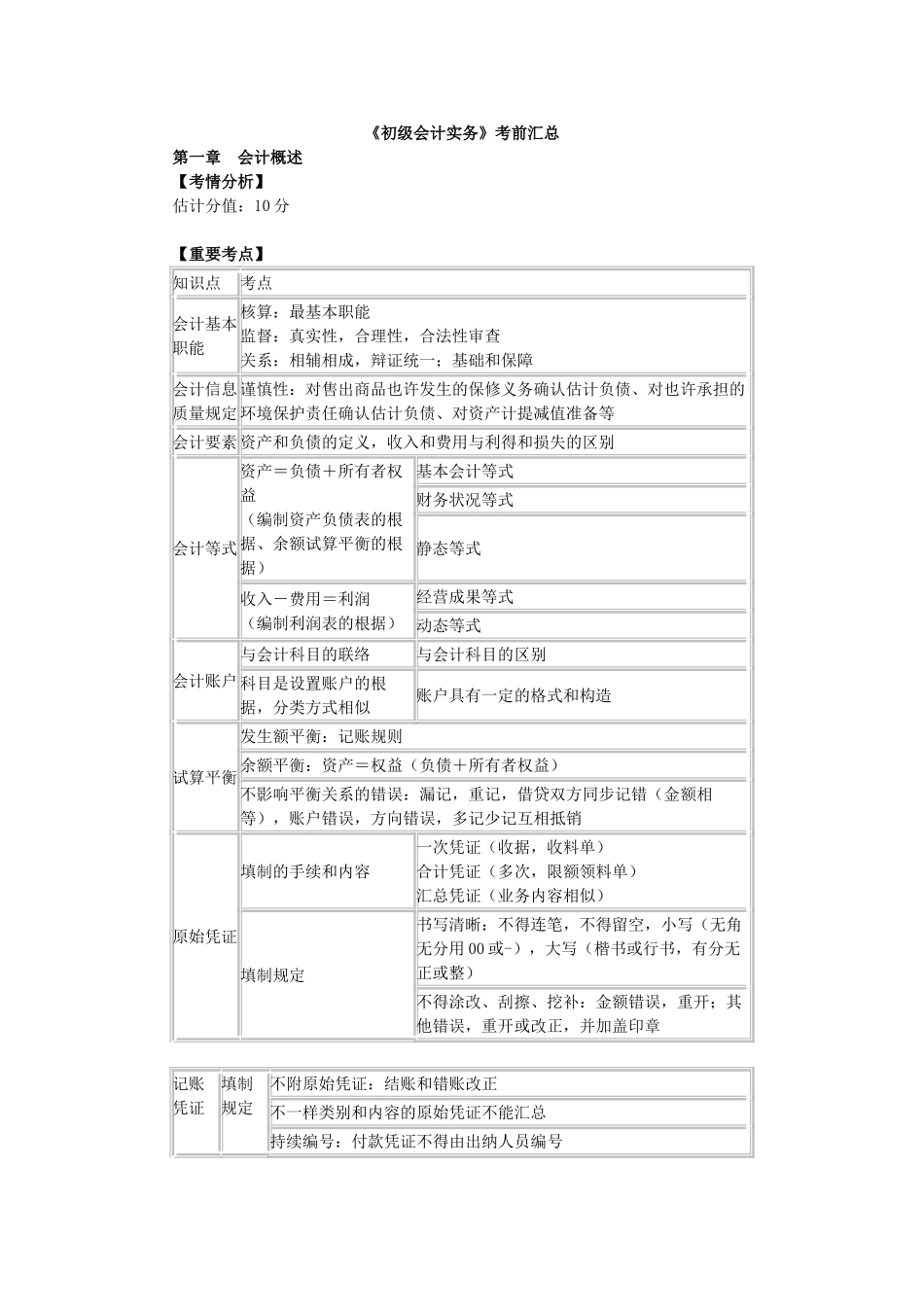

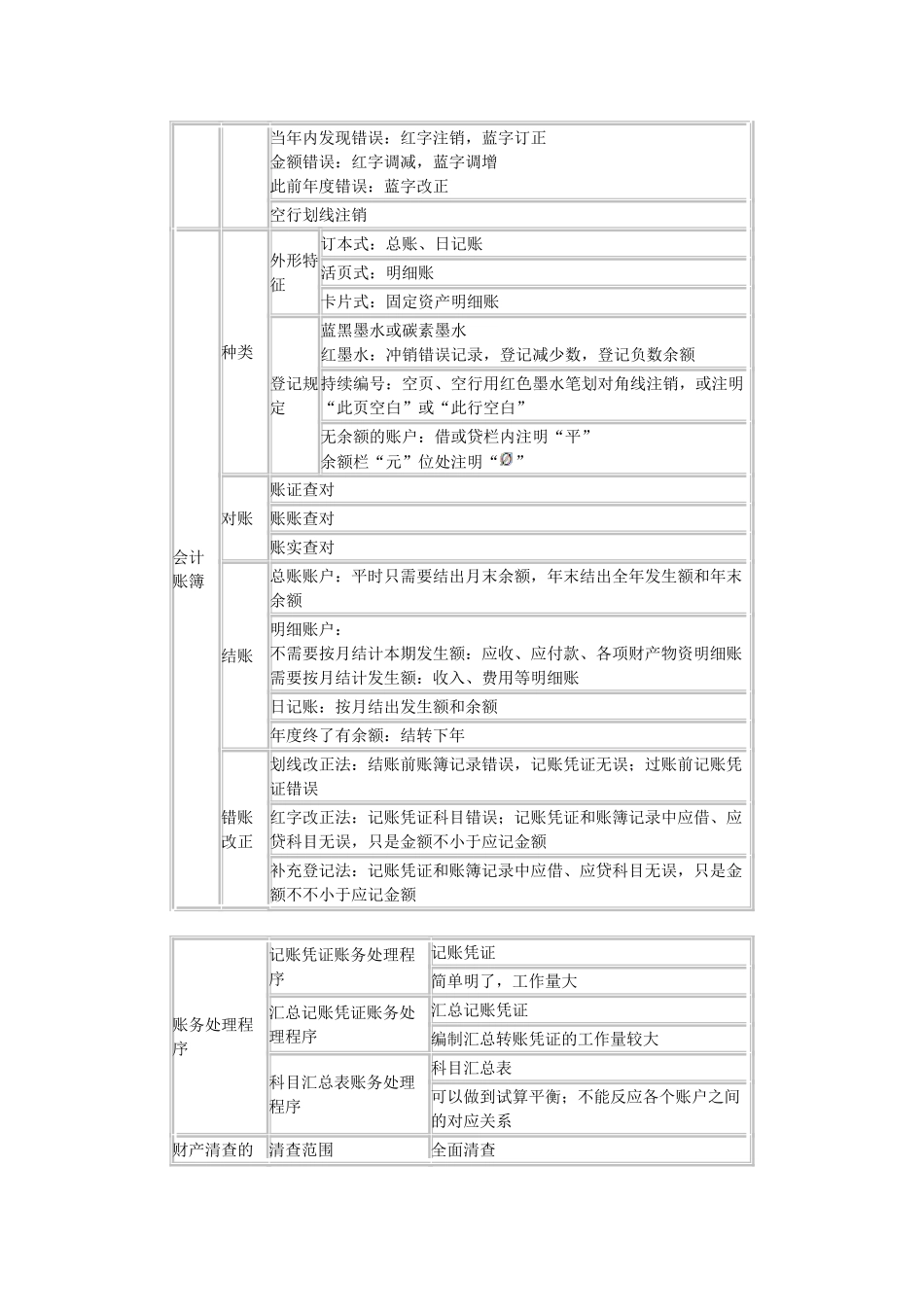

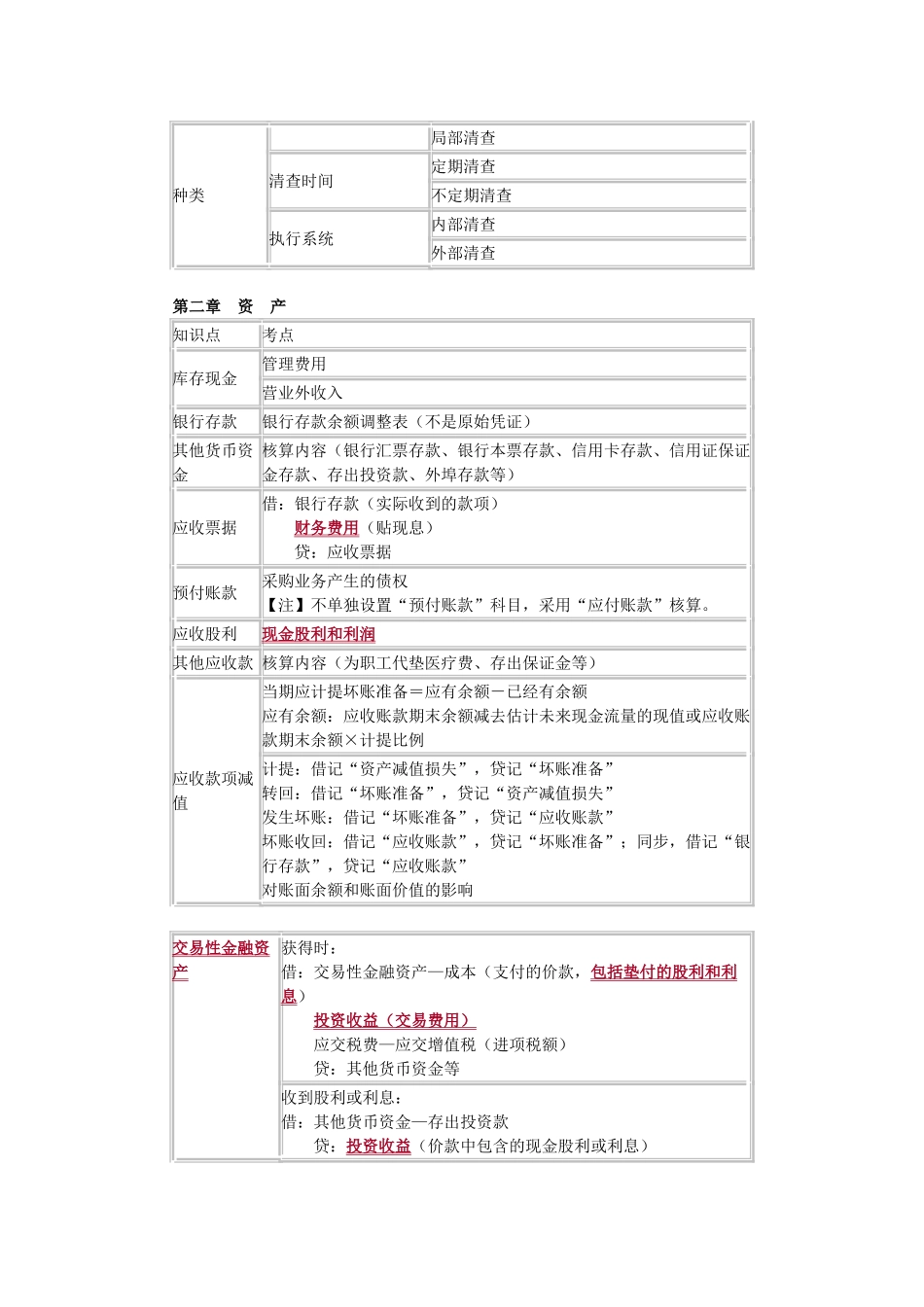

《初级会计实务》考前汇总第一章 会计概述 【考情分析】 估计分值:10 分 【重要考点】知识点考点会计基本职能核算:最基本职能监督:真实性,合理性,合法性审查关系:相辅相成,辩证统一;基础和保障会计信息质量规定谨慎性:对售出商品也许发生的保修义务确认估计负债、对也许承担的环境保护责任确认估计负债、对资产计提减值准备等会计要素 资产和负债的定义,收入和费用与利得和损失的区别会计等式资产=负债+所有者权益(编制资产负债表的根据、余额试算平衡的根据)基本会计等式财务状况等式静态等式收入-费用=利润(编制利润表的根据)经营成果等式动态等式会计账户与会计科目的联络与会计科目的区别科目是设置账户的根据,分类方式相似账户具有一定的格式和构造试算平衡发生额平衡:记账规则余额平衡:资产=权益(负债+所有者权益)不影响平衡关系的错误:漏记,重记,借贷双方同步记错(金额相等),账户错误,方向错误,多记少记互相抵销原始凭证填制的手续和内容一次凭证(收据,收料单)合计凭证(多次,限额领料单)汇总凭证(业务内容相似)填制规定书写清晰:不得连笔,不得留空,小写(无角无分用 00 或-),大写(楷书或行书,有分无正或整)不得涂改、刮擦、挖补:金额错误,重开;其他错误,重开或改正,并加盖印章记账凭证填制规定不附原始凭证:结账和错账改正不一样类别和内容的原始凭证不能汇总持续编号:付款凭证不得由出纳人员编号当年内发现错误:红字注销,蓝字订正金额错误:红字调减,蓝字调增此前年度错误:蓝字改正空行划线注销会计账簿种类外形特征订本式:总账、日记账活页式:明细账卡片式:固定资产明细账登记规定蓝黑墨水或碳素墨水红墨水:冲销错误记录,登记减少数,登记负数余额持续编号:空页、空行用红色墨水笔划对角线注销,或注明“此页空白”或“此行空白”无余额的账户:借或贷栏内注明“平”余额栏“元”位处注明“”对账账证查对账账查对账实查对结账