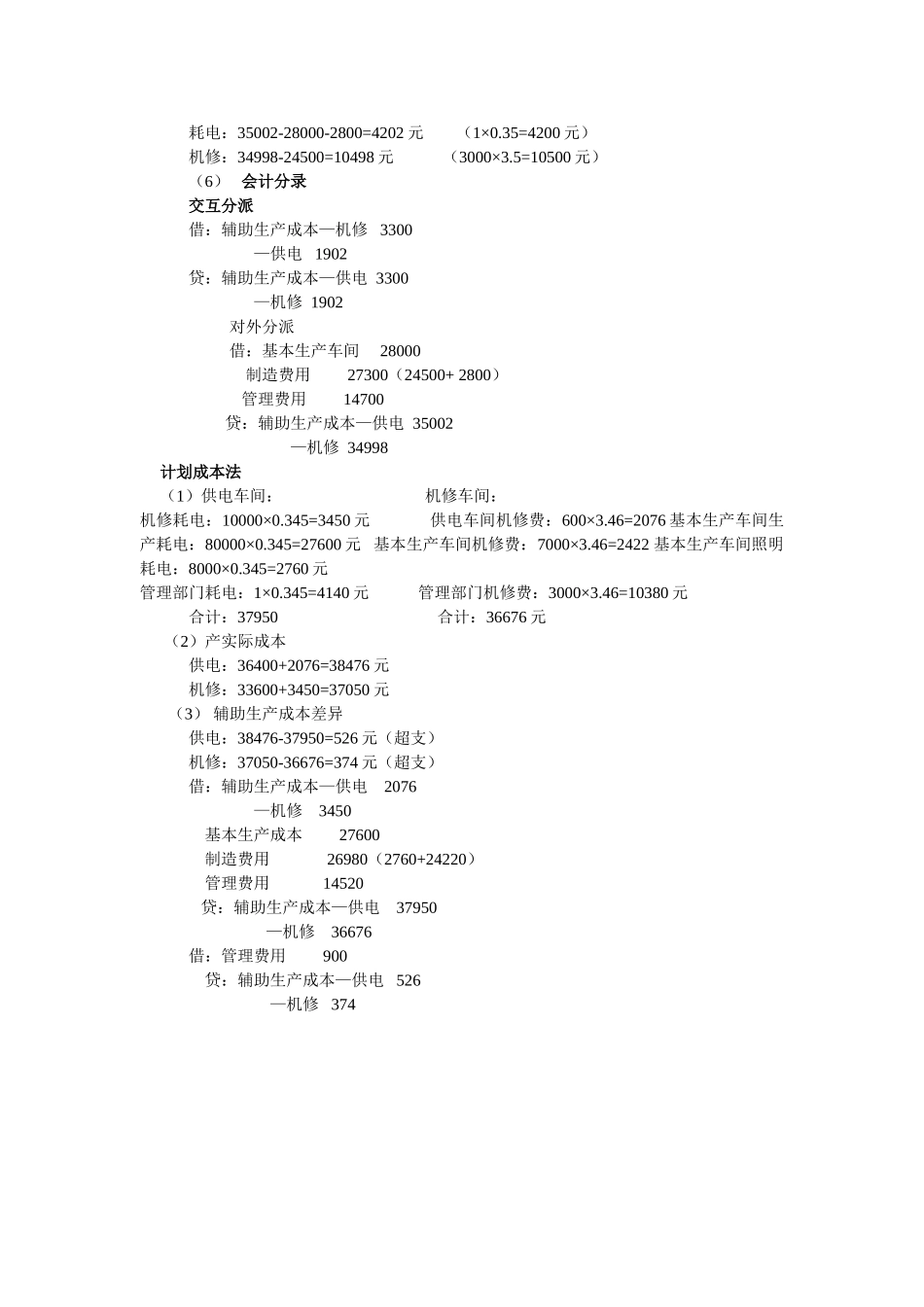

《成本会计》形考作业(一)参照答案 一、 单项选择题 1、D 2、B 3、A 4、B 5、A 6、C(贷记“原材料”) 7、C 8、C 9、B 10、A 二、多选题 1、ABE 2、CD 3、CDE 4、ACDE 5、ACDE 6、BC 7、AD 8、ABCDE 9、BCDE 10、AC 三、判断题 1、× 2、× 3、× (按经济用途) 4、×(辅助生产车间发生的制造费用,“也许直接计入辅助生产成本 ”) 5、× 6、√ 7、√ 8、×(未单独设置成本项目) 9、√ 10、√ 四、简答题 1、(1)对的划分应否计入生产费用、期间费用的界线 (2)对的划分生产费用与期间费用的界线 (3)对的划分各月份的生产费用和期间费用的界线 (4)对的划分多种产品的生产费用 (5)对的划分竣工产品与在产品的生产费用界线 2、辅助生产费用的归集和分派是通过“辅助生产成本”帐户进行的

辅助生产费用归集的程序有两种 (1)辅助生产车间的制造费用应先通过“制造费用(辅助生产车间)”户进行单独归集,然后将其转入对应的“辅助生产成本”明细账,从而计入辅助生产产品或劳务的成本

(2)在辅助生产车间规模很小,并且辅助生产不对外提供商品,因而不需要按照规定的成本项目计算产品成本的状况下,为了简化核算工作,辅助生产的制造费用可以不通过“制造费用(辅助生产)”明细账单独归集,而是直接计入“辅助生产成本”明细账

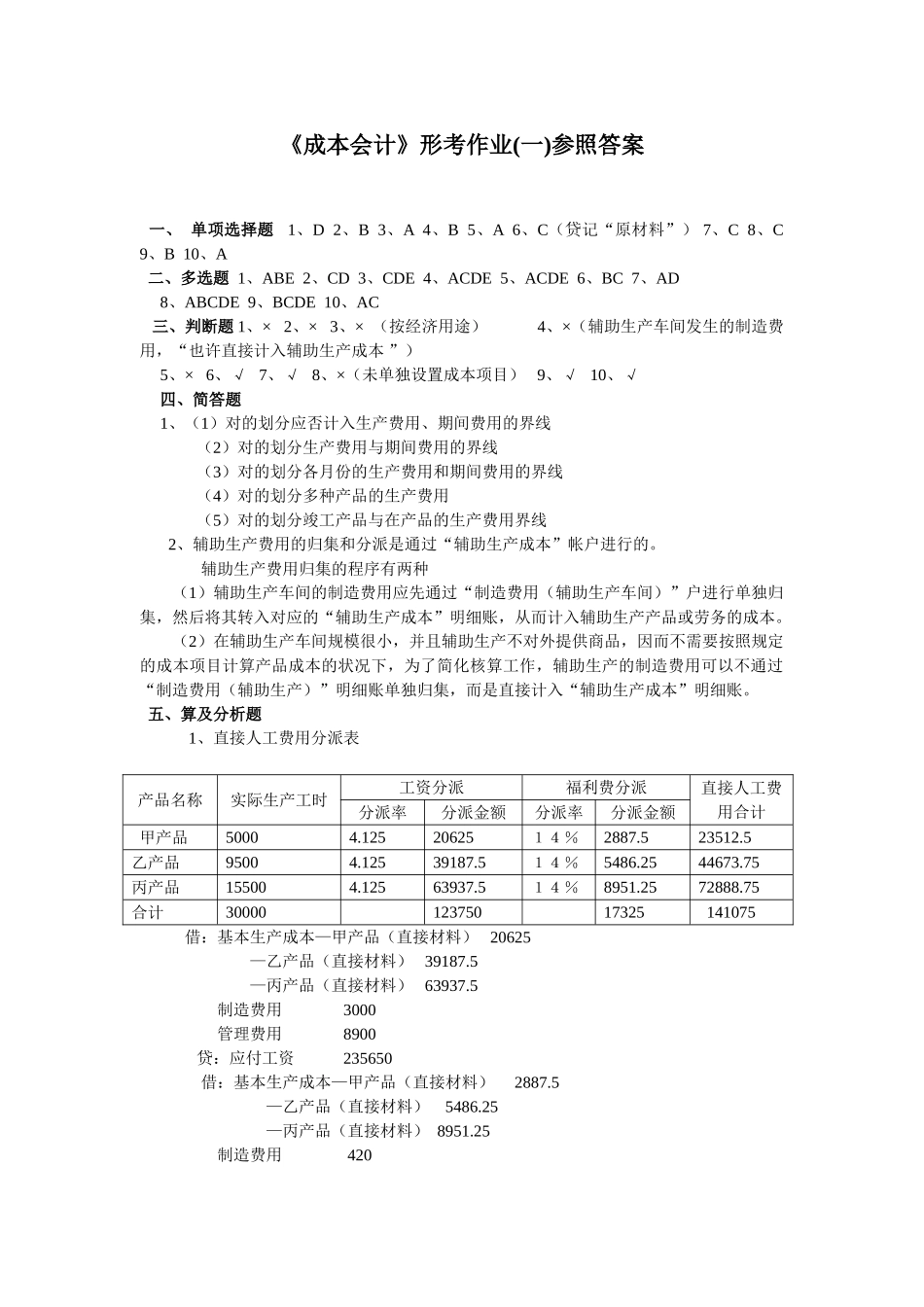

五、算及分析题 1、直接人工费用分派表 产品名称实际生产工时工资分派福利费分派直接人工费用合计分派率分派金额分派率分派金额 甲产品50004

1252062514%2887

523512

5乙产品95004

12539187

514%5486

2544673

75丙产品155004

12563937

514%8951

2572888

75合计3000012375017325 141075 借:基本