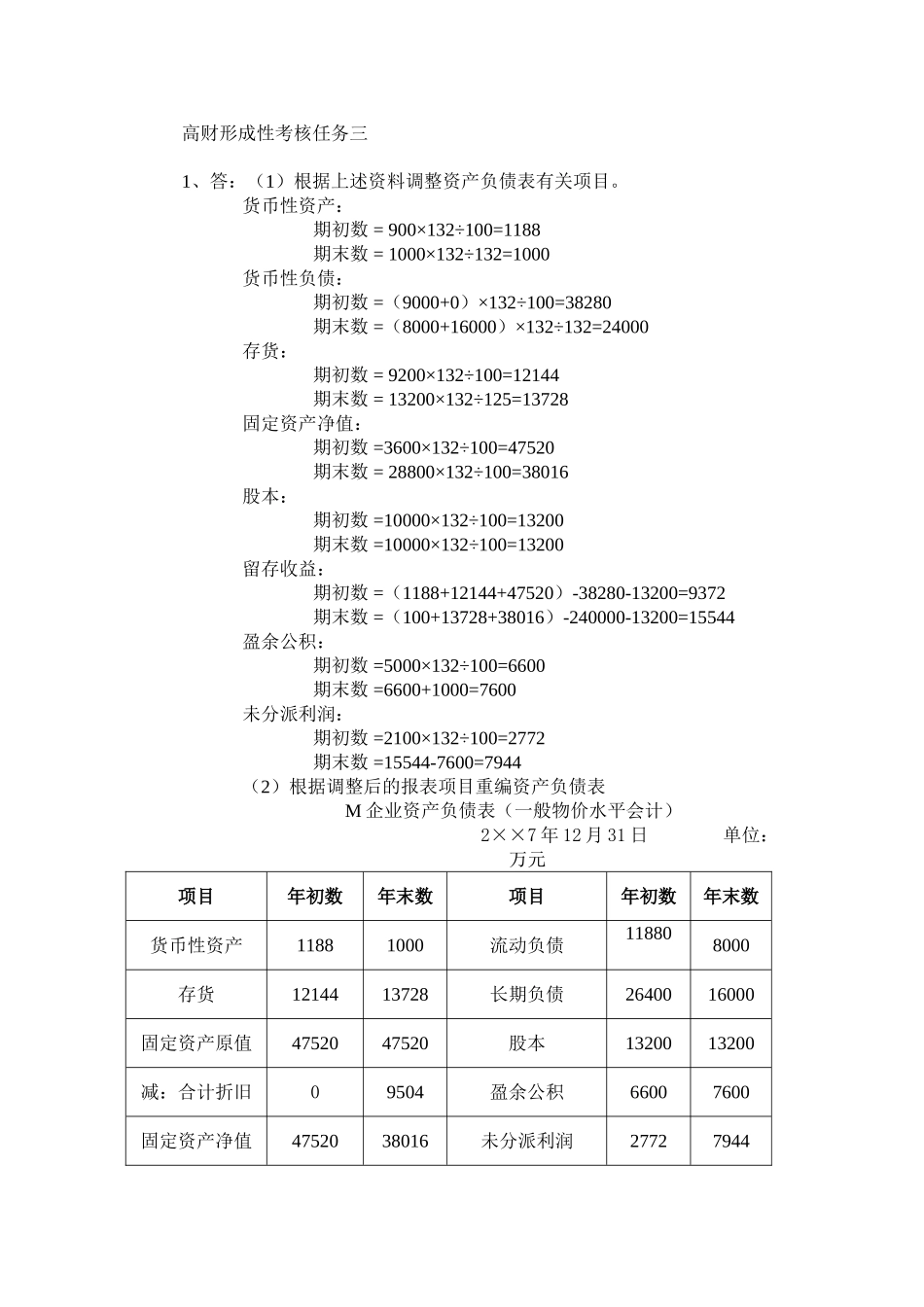

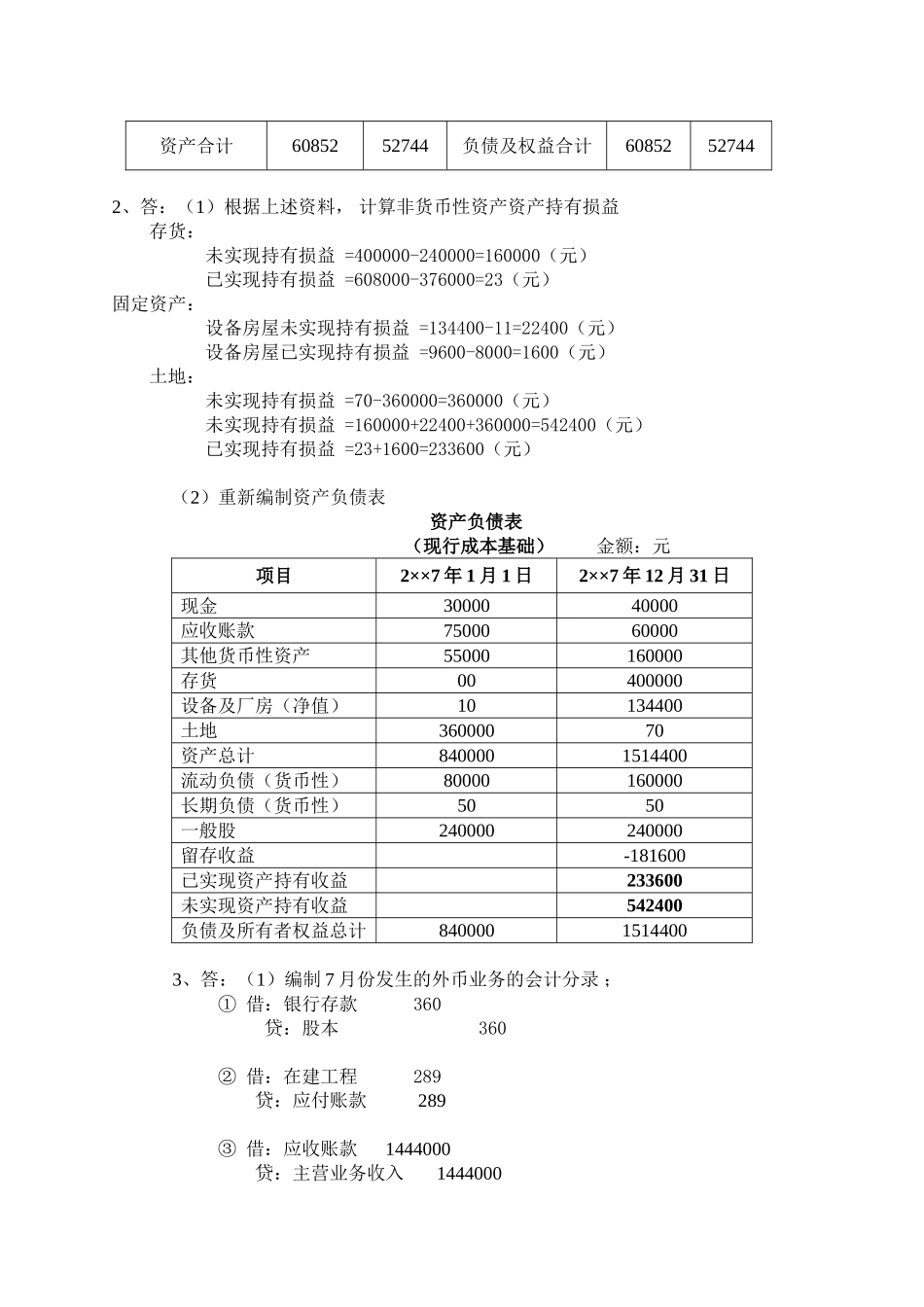

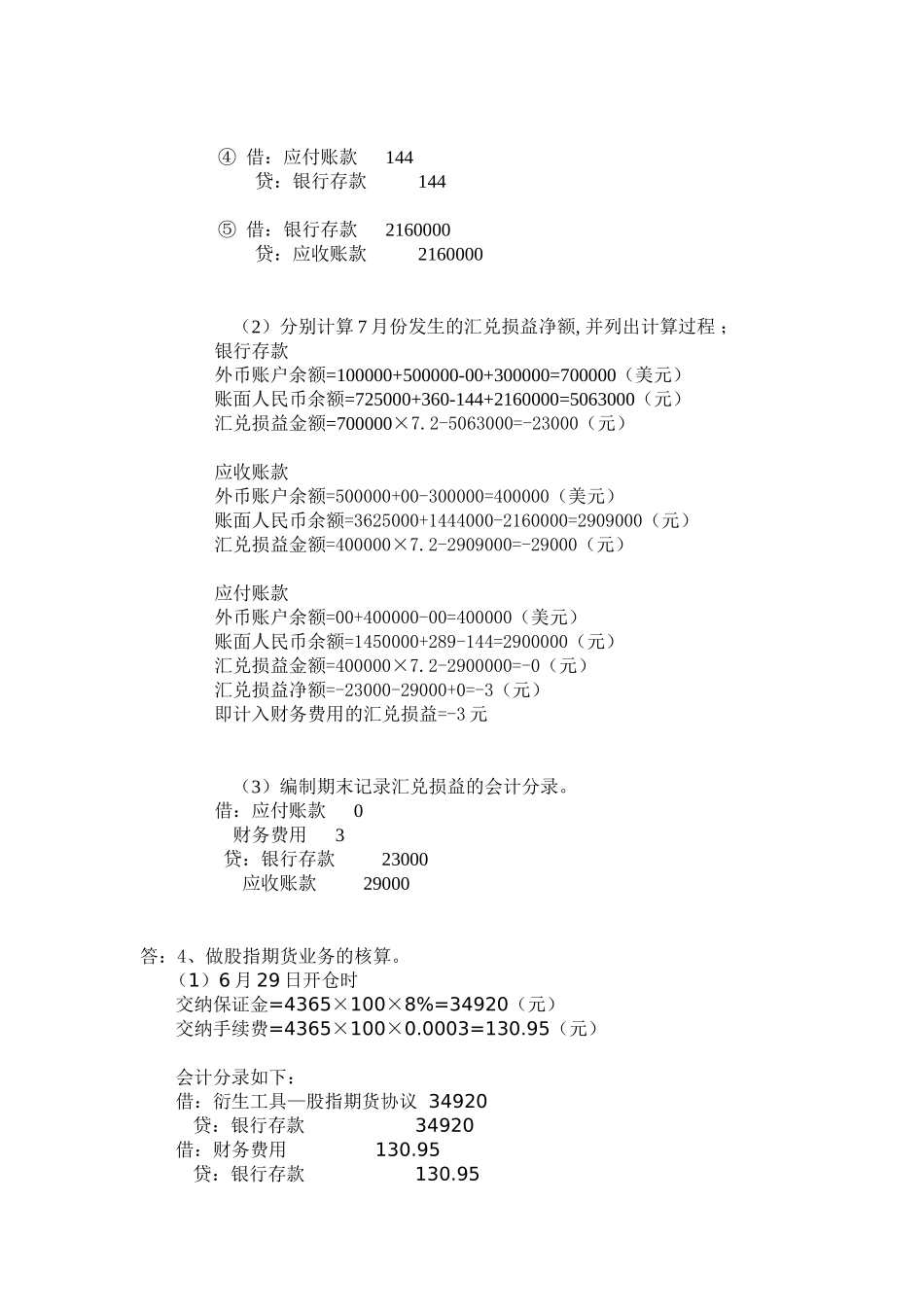

高财形成性考核任务三1、答:(1)根据上述资料调整资产负债表有关项目

货币性资产:期初数 = 900×132÷100=1188期末数 = 1000×132÷132=1000货币性负债:期初数 =(9000+0)×132÷100=38280期末数 =(8000+16000)×132÷132=24000存货:期初数 = 9200×132÷100=12144期末数 = 13200×132÷125=13728固定资产净值:期初数 =3600×132÷100=47520期末数 = 28800×132÷100=38016股本:期初数 =10000×132÷100=13200期末数 =10000×132÷100=13200留存收益:期初数 =(1188+12144+47520)-38280-13200=9372期末数 =(100+13728+38016)-240000-13200=15544盈余公积:期初数 =5000×132÷100=6600期末数 =6600+1000=7600未分派利润:期初数 =2100×132÷100=2772期末数 =15544-7600=7944(2)根据调整后的报表项目重编资产负债表M 企业资产负债表(一般物价水平会计) 2××7 年 12 月 31 日 单位:万元项目年初数年末数项目年初数年末数货币性资产11881000流动负债118808000存货1214413728长期负债2640016000固定资产原值4752047520股本1320013200减:合计折旧09504盈余公积66007600固定资产净值4752038016未分派利润27727944资产合计6085252744负债及权益合计6085252744 2、答:(1)根据上述资料, 计算非货币性资产资产持有损益存货: 未实现持有损益 =400000-240000=160000(元) 已实现持