精品文档下载 【本页是封面,下载后可以删除

】最新资料,word 文档,可以自由编辑

高级财务会计第三次作业答案一、单项选择题(每题 2 分,共 20 分)1、D 2、D 3、A 4、B 5、D 6、B 7、C 8、A 9、A 10、D二、多选题(每题 2 分,共 20 分)1、BCE 2、ABC 3、ABC 4、BC 5、BC6、AC 7、CD 8、ABD 9、AB 10、ABC三、简答题(每题 5 分,共 10 分)1、时态法的基本内容:(1)资产负债表:对货币性项目按现行汇率折算;对于按历史成本反应的非货币性项目按历史汇率折算,对于按现行成本表达的非货币性项目按现行汇率折算;对股本、资本公积项目按形成时的历史汇率进行折算,未分派利润为轧算的平衡数;(2)利润表:固定资产折旧费及无形资产摊销费按历史汇率进行折算外,销售成本项目按照“期初存货+当期购货–期末存货=当期销货”的公式计算确定的;其他收入、费用项目按平均汇率进行折算;2、对于衍生工具,表外应披露如下内容:(1)企业持有衍生工具的类别、意图、获得使得公允价值、期初公允价值以及期末的公允价值

(2)在资产负债表中确认和停止确认该衍生工具的时间原则

(3)与衍生工具有关的利率、汇率风险、价格风险、信用风险的信息以及这些信息对未来现金流量的金额和期限也许产生影响的重要条件和状况

(4)企业管理当局为控制与金融工具有关的风险而采用的政策以及金融工具会计处理方面所采用的其他重要的会计政策和措施

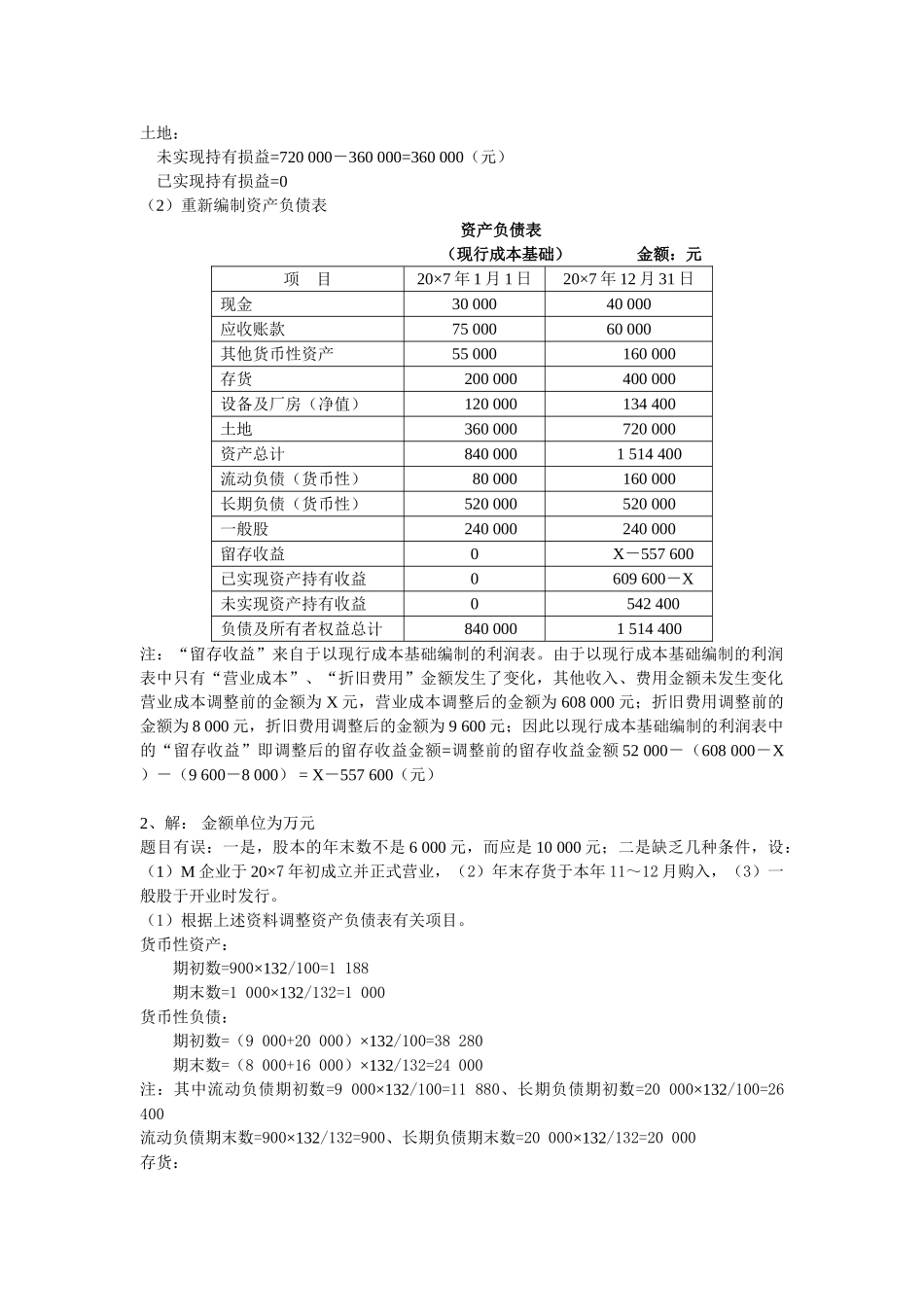

四、业务题(共 50 分)1、解:单位为元题目有误:缺乏“销售成本的历史成本”这一数字,设该数字为 X(1)计算非货币性资产的持有损益存货: 未实现持有损益=400 000-240 000=160 000(元) 已实现持有损益=608 000-X(元)固定资产: 设备房屋未实现持有损益=(144 000-144 000/15)-1