项目投资财务评价的基本方法、项目投资的现金流量(一)现金流量的概念:所谓的现金流量,在投资决策中是指一个项目引起的公共组织现金支出和现金收入增加的数量

现金流量包括现金流出量、现金流入量和现金净流量/净现金流量三个具体概念

1、现金流出量 eg

购置一台设备(1)购置设备的价款(2)垫支流动资金2、现金流入量(1)经营现金流入:经营现金流入二销售收入-付现成本(付现成本二成本-折旧)(2)该设备出售(报废)时的残值收入(3)收回的流动资金3、现金净流量/净现金流量:一定期间,现金流入量和现金流出量的差额

注:一定期间:有时是指投资项目持续的整个年限内,有时是指一年内

流入量〉流出量,净流量为正值;流入量〈流出量,净流量为负值1、初始现金流量一一指开始投资时发生的净现金流量(1)固定资产投资

包括固定资产的购入或建造成本、运输成本、安装成本等

(2)流动资产投资

包括对材料、在产品、产成品和现金等流动资产上的投资

3)其他投资费用

指与长期投资有关的职工培训费、谈判费、注册费等

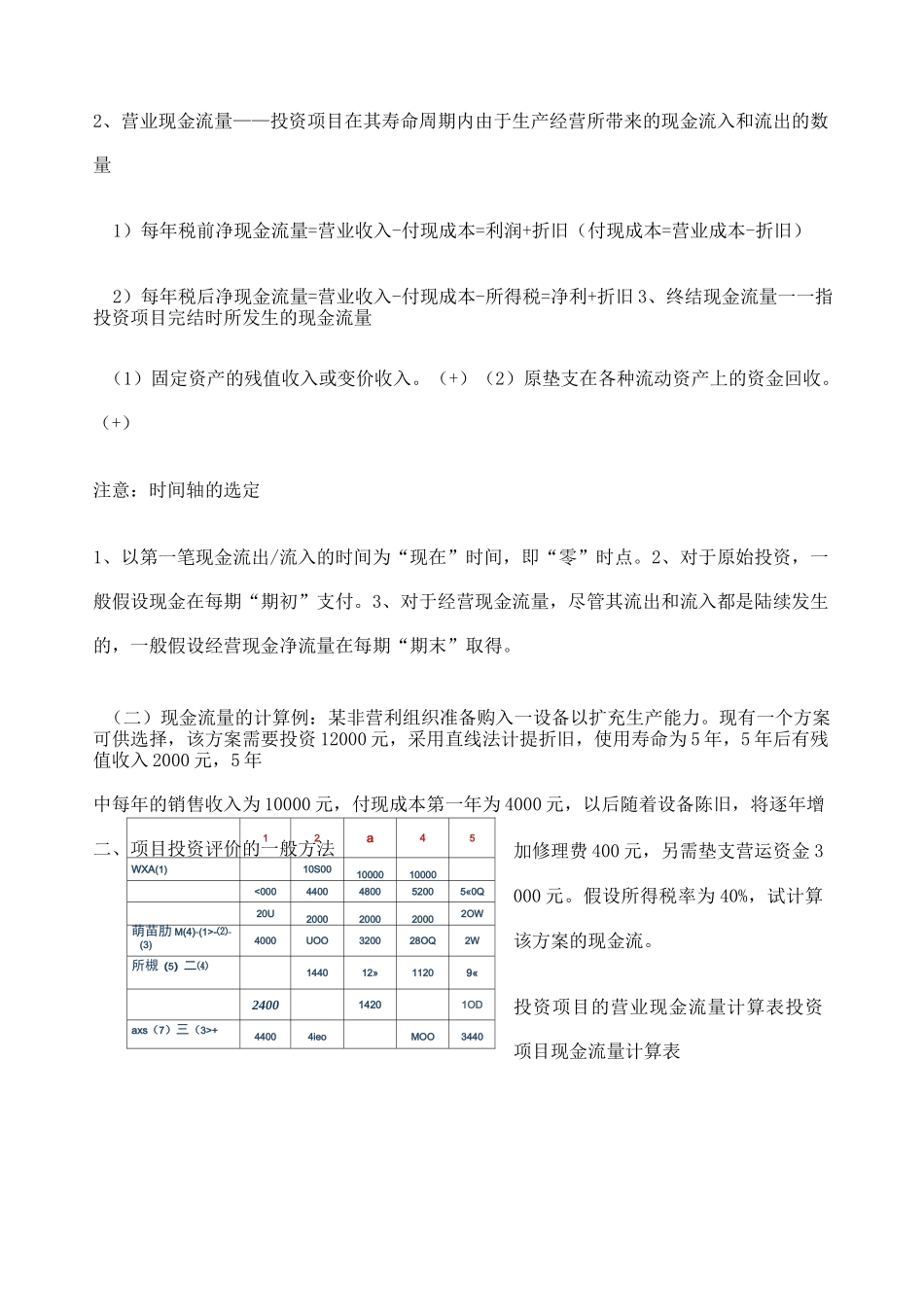

12a45WXA(1)10S001000010000-⑵-(3)4000UOO320028OQ2W所槻(5)二⑷144012»11209«240014201ODaxs(7)三(3>+44004ieoMOO3440加修理费 400 元,另需垫支营运资金 3000 元

假设所得税率为 40%,试计算该方案的现金流

投资项目的营业现金流量计算表投资项目现金流量计算表2、营业现金流量——投资项目在其寿命周期内由于生产经营所带来的现金流入和流出的数量1)每年税前净现金流量=营业收入-付现成本=利润+折旧(付现成本=营业成本-折旧)2)每年税后净现金流量=营业收入-付现成本-所得税=净利+折旧 3、终结现金流量一一指投资项目完结时所发生的现金流量(1)固定资产的残值收入或变价收入

(+)(2)原垫支在各种流动资产