《中级财务会计形成性考核册》作业答案(仅供参照)

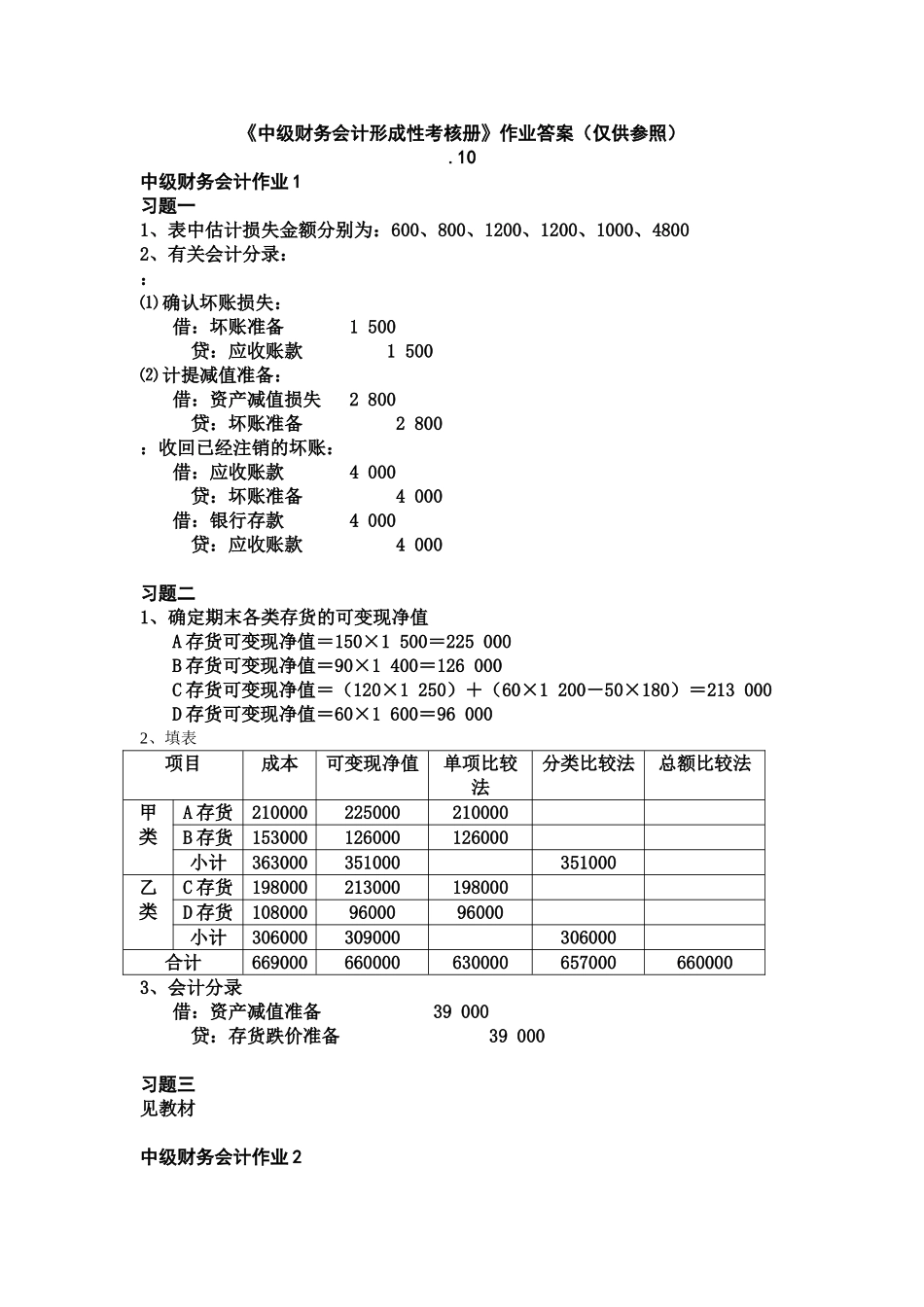

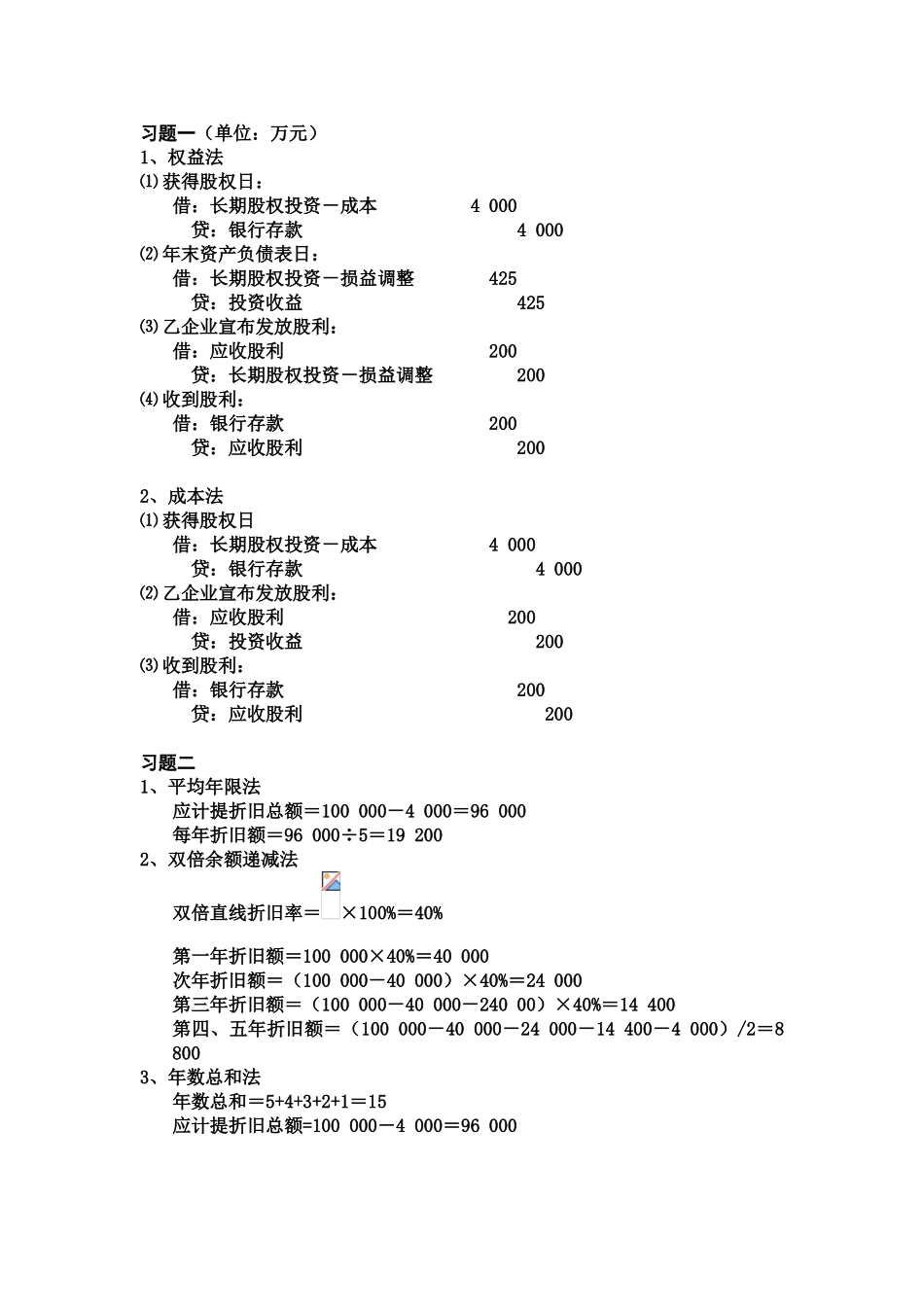

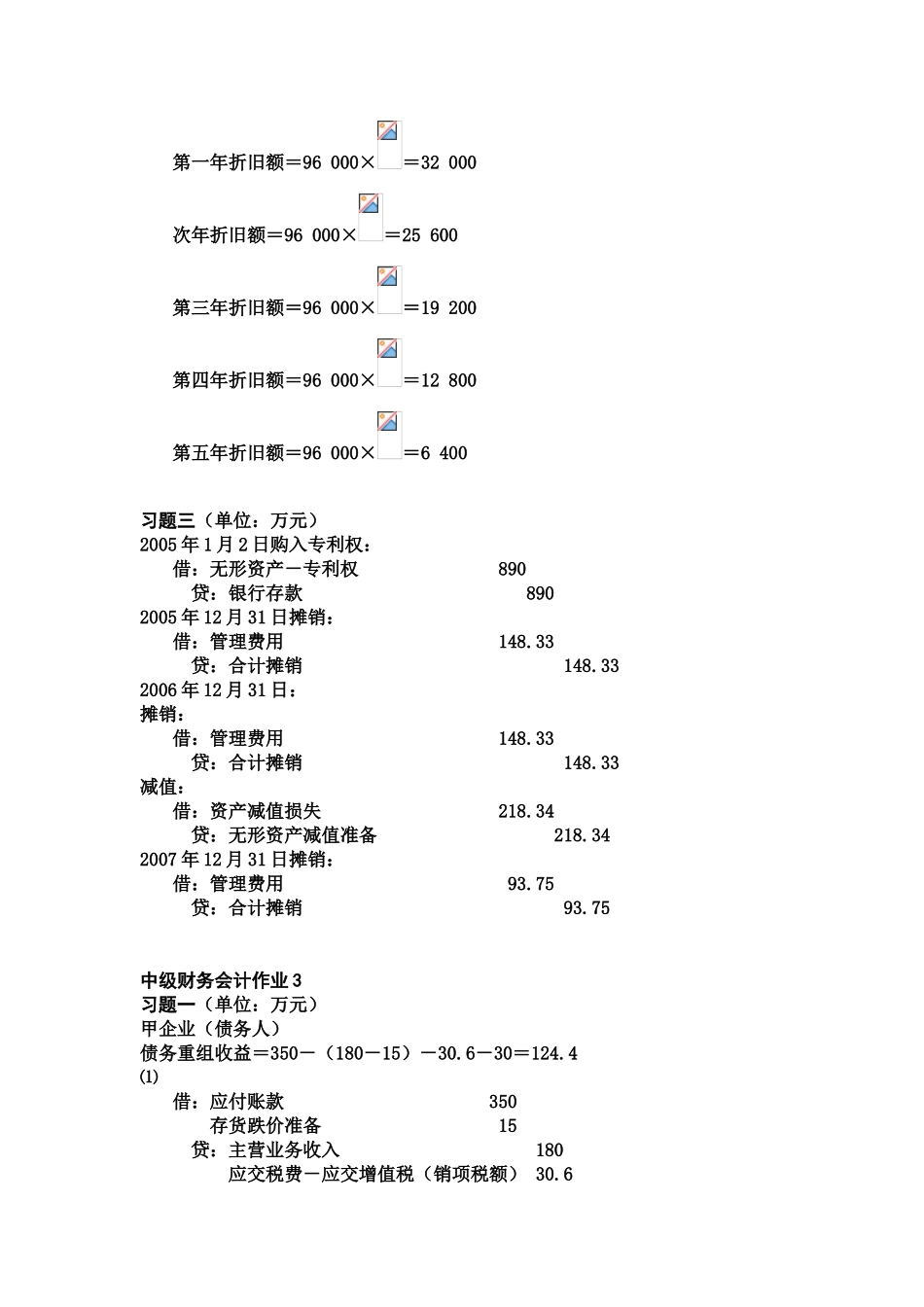

10中级财务会计作业 1习题一1、表中估计损失金额分别为:600、800、1200、1200、1000、48002、有关会计分录::⑴ 确认坏账损失:借:坏账准备 1 500 贷:应收账款 1 500⑵ 计提减值准备:借:资产减值损失 2 800 贷:坏账准备 2 800:收回已经注销的坏账:借:应收账款 4 000 贷:坏账准备 4 000借:银行存款 4 000 贷:应收账款 4 000习题二1、确定期末各类存货的可变现净值A 存货可变现净值=150×1 500=225 000B 存货可变现净值=90×1 400=126 000C 存货可变现净值=(120×1 250)+(60×1 200-50×180)=213 000D 存货可变现净值=60×1 600=96 0002、填表项目成本可变现净值单项比较法分类比较法总额比较法甲类A 存货210000225000210000B 存货153000126000126000小计363000351000351000乙类C 存货198000213000198000D 存货1080009600096000小计306000309000306000合计6690006600006300006570006600003、会计分录借:资产减值准备 39 000 贷:存货跌价准备 39 000习题三见教材中级财务会计作业 2习题一(单位:万元)1、权益法⑴ 获得股权日:借:长期股权投资-成本 4 000 贷:银行存款 4 000⑵ 年末资产负债表日:借:长期股权投资-损益调整 425 贷:投资收益 425⑶ 乙企业宣布发放股利:借:应收股利 200 贷:长期股权投资-损益调整 200⑷ 收到股利:借:银行存款 200 贷:应收股利 2002、成本法⑴ 获得股权日借:长期股权投资-成本 4 000 贷