精品文档下载 最新资料,word 文档,可以自由编辑

【本页是封面,下载后可以删除

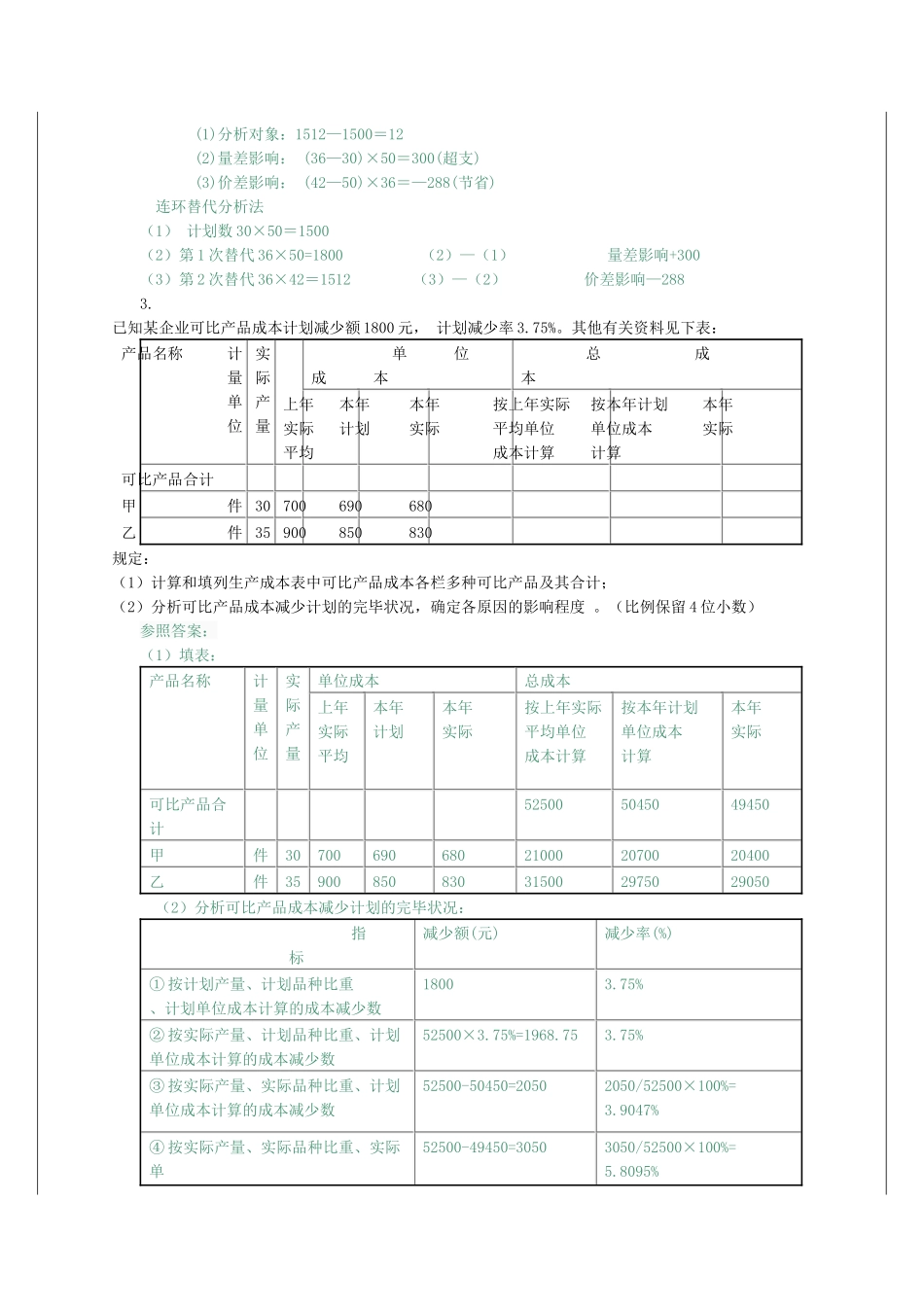

某企业生产乙种产品,每件所耗工时数和每小时制造费用的计划数和实际数如下表: 项 目单位产品所耗工时 每小时 制造费用 单位产品 制造费用 (元) 本年计划 10 小时 5 50 本月实际 11 小时 4.5 49.50规定:计算单位产品制造费用变动的总差异,并采用连环替代法分析各原因变动对总差异的影响程度

参照答案:单位产品制造费用变动的总差异=49

50—50= —0

5(元)制造费用计划数=10×5=50(元) (1)第一次替代:11×5=55 (2)第二次替代:11×4

5 (3)(2)-(1)每件所耗工时数的提高使制造费用增长: 55-50=5(元)(3)-(2)每小时制造费用的减少使制造费用节省: 49

5-55=-5

5(元)因每件所耗工时数和每小时制造费用两个原因变化对单位产品制造费用的影响为:5+(-5

本月甲产品所耗原材料费用:计划 1500 元,实际 1512 元

单位产品原材料消耗量:计划 30 公斤,实际 36 公斤

原材料单价:计划 50 元,实际 42 元

规定:分别采用差额计算分析法和连环替代分析法,计算分析原材料消耗量和材料单价变动对原材料费用的影响

参照答案:采用差异计算分析法 (1)分析对象:1512—1500=12 (2)量差影响: (36—30)×50=300(超支) (3)价差影响: (42—50)×36=—288(节省) 连环替代分析法 (1) 计划数 30×50=1500 (2)第 1 次替代 36×50=1800 (2)—(1) 量差影响+300 (3)第 2 次替代 36×42=1512 (3)—(2) 价差影响—288 3

已知某企业可比产品成本计划减少额 1800 元, 计划减少率 3