税收实务课程标准课程名称、代码:《税收实务》0412006总学时数:60 学时适用专业:投资与理财等专业一、课程概述(一)课程的性质税收实务是投资与理财专业的职业能力必修课,是和职业能力核心课程

(二)课程定位本课程是投资与理财专业的主干课程

以培养学生具备财务核算工作涉税业务的计算和申报纳税能力为主要目的,要求学生具备主要税种的计算和纳税申报操作能力

本课程以基础会计、经济法等先期课程为基础

本课程既相对独立,又为财务会计、银行会计实务、投资实务、审计实务等后续课程提供准备知识

(三)课程设计思路本课程标准的总体设计思路是:以讲解各种税的法律法规、计算方法作为教学内容,以如何填写纳税申报表、如何申报纳税来组织教学过程,以多媒体教室、仿真的企业网上报税电算化实训室作为上课场所,采用教、学、做三者结合的教学方式组织教学

具体设计思路:1、改税法课程以法律条文记忆为主的理论教学模式为以税款计算、纳税申报表填制为主的操作技能培养教学模式

2、本课程是一门操作性很强的课程,在教学内容组织上,按照企业办税员的日常工作内容来确定,内容编排以工作过程的逻辑顺序为依据,以任务驱动设计每节课的教学内容,以案例教学展开教学内容,以仿真的企业网上报税模拟操作来实现岗位技能的提高

二、课程基本目标(一)知识目标:熟悉各种税的法律规定,掌握各种税的构成要素;(二)职业技能目标:熟练掌握各种税的计算和纳税申报;(三)职业素质养成目标:自觉纳税,遵纪守法,反对避税、漏税、抗税等违法行为;(四)职业技能证书考核要求:熟练掌握税法的实体规定和程序规定,为会计证、助理会计师资格证考试打好基础

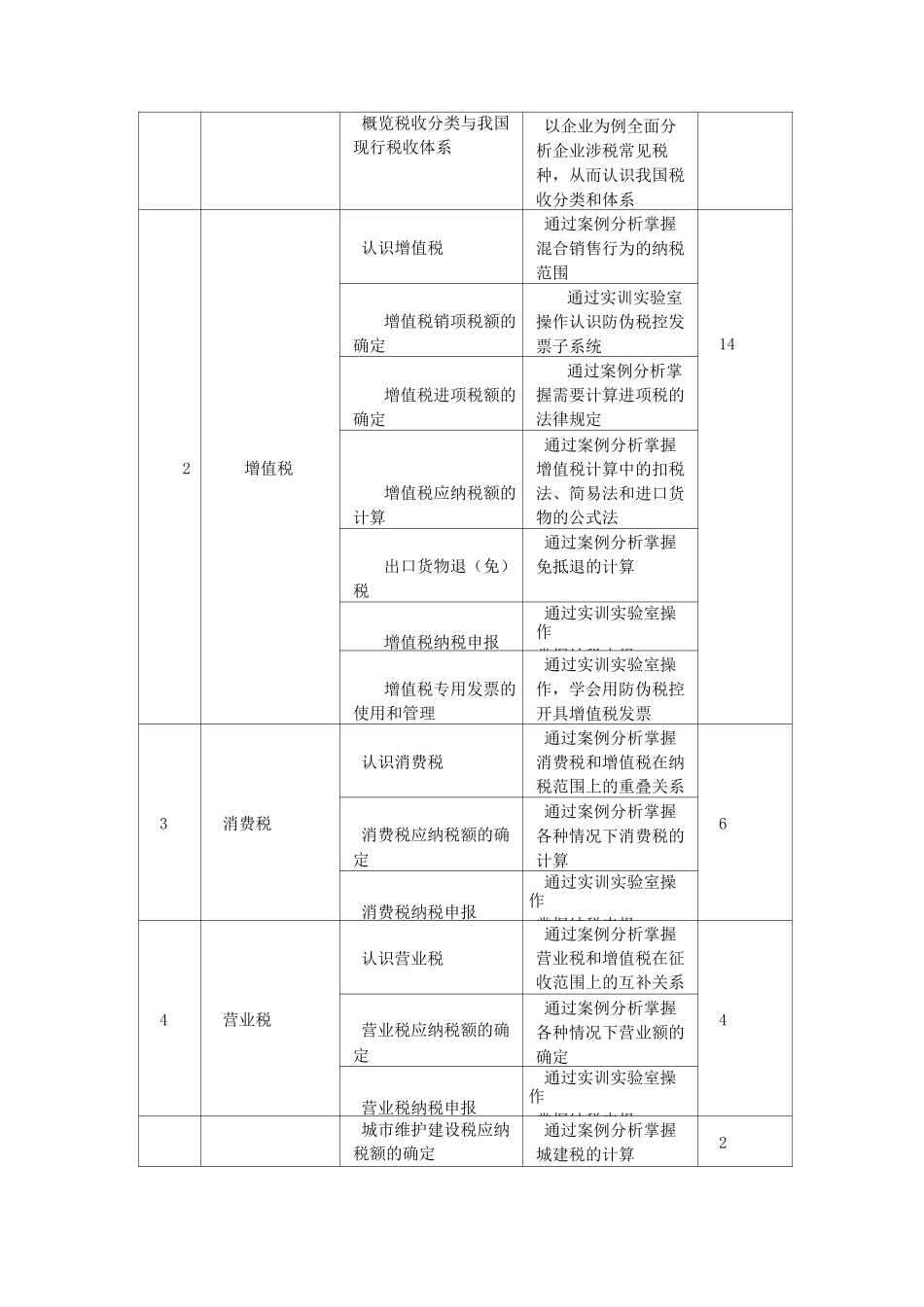

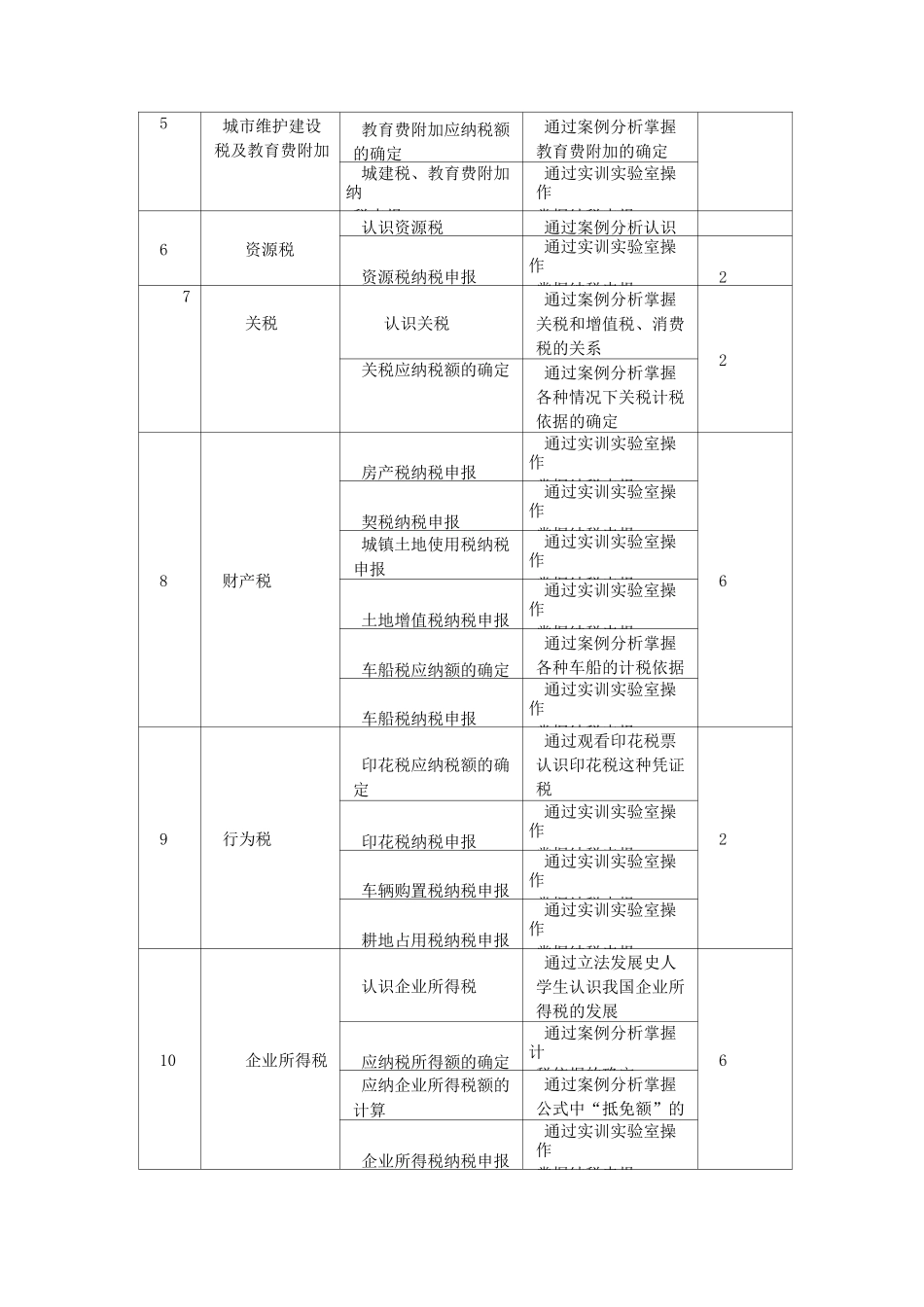

三、课程教学内容与要求税法专业课程(含课内实践)教学内容与要求序号单元(工作任务模块或实训项目)教学内容及要求活动设计参考学时1税收导航认识税收利用案例分析税收的宏观调控作用2解析税收要素结合个人所得税税率表认识比例税率