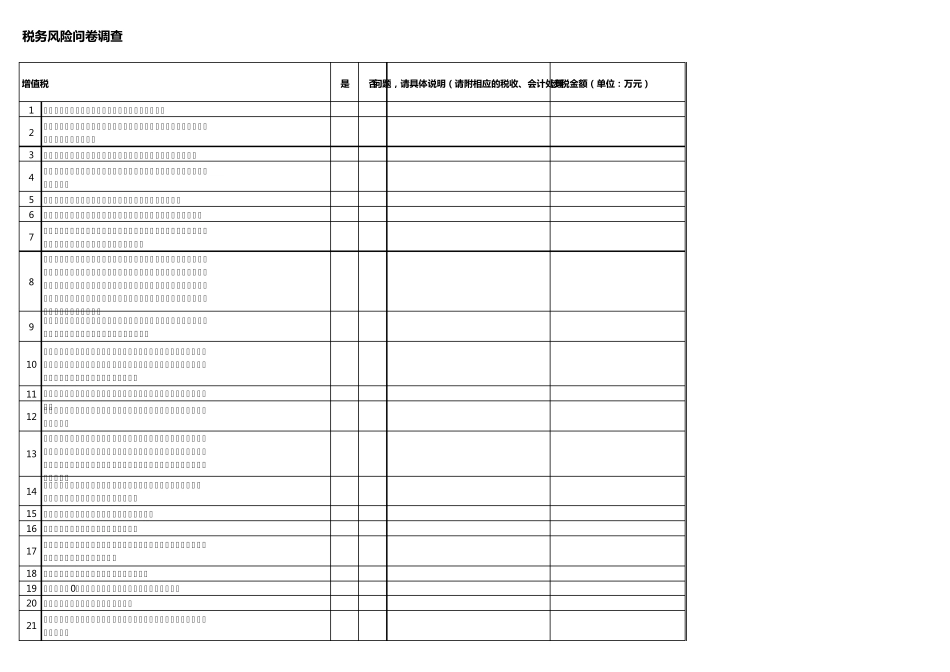

税 务 风 险 问 卷 调 查增 值 税是否问 题 , 请 具 体 说 明 ( 请 附 相 应 的 税 收 、会计处理涉税 金额( 单位:万元)1用于抵扣进项税额的增值税专用发票是否真实合法;2是否将开票单位与收款单位不一致或票面所记载货物、劳务和服务与实际不符的发票用于抵扣3用于抵扣进项税额的增值税专用发票是否有填写错误或填写不全;4用于抵扣进项税额的增值税专用发票是否有虚开或其他单位代开(不包含税局);5用于抵扣进项税额的增值税专用发票是否有虚假或伪造的;6是否从供应商处取得任何返利/款项

如有说明会计和税务处理;7是否存在“营改增”之前应取未取不得抵扣的营业税发票,而滞后取得增值税专用发票用以抵扣进项税额的情形;8用于抵扣进项税额的运输发票(含货物运输增值税专用发票,下同)是否真实合法:是否将用于非增值税应税项目、免征增值税项目、集体福利和个人消费、非正常损失的货物、非正常损失的在产品、产成品所耗用的购进货物运费作为进项税额抵扣;是否将与购进、销售货物无关的运费作为进项税额抵扣;9是否将开票方与承运方不一致的运输发票作为进项税额抵扣;是否将项目填写不齐全的运输发票作为进项税额抵扣;10是否擅自扩大运费抵扣基数,将不属于抵扣范围的发票金额如保险费等作为进项税额抵扣;取得运输发票的运输业务与购进货物的名称、数量是否匹配;有无取得虚开发票进行抵扣;11实耗法:是否按照标准计算,是否有计算和以票抵扣重复计算进项税行为;12发生退货或取得销售折让是否按规定取得增值税红字专用发票并作进项税额转出;13购进货物用于非增值税应税项目、免征增值税项目、集体福利和个人消费、非正常损失(过期、霉变、丢失、被盗)的购进货物、非正常损失的在产品、产成品所耗用的购进货物所抵扣进项税额是否按规定作进项税额转出;14是否存在将返利挂入其他应付款、其他应收款等往来账或冲减营业费用,而不按规定作进项税