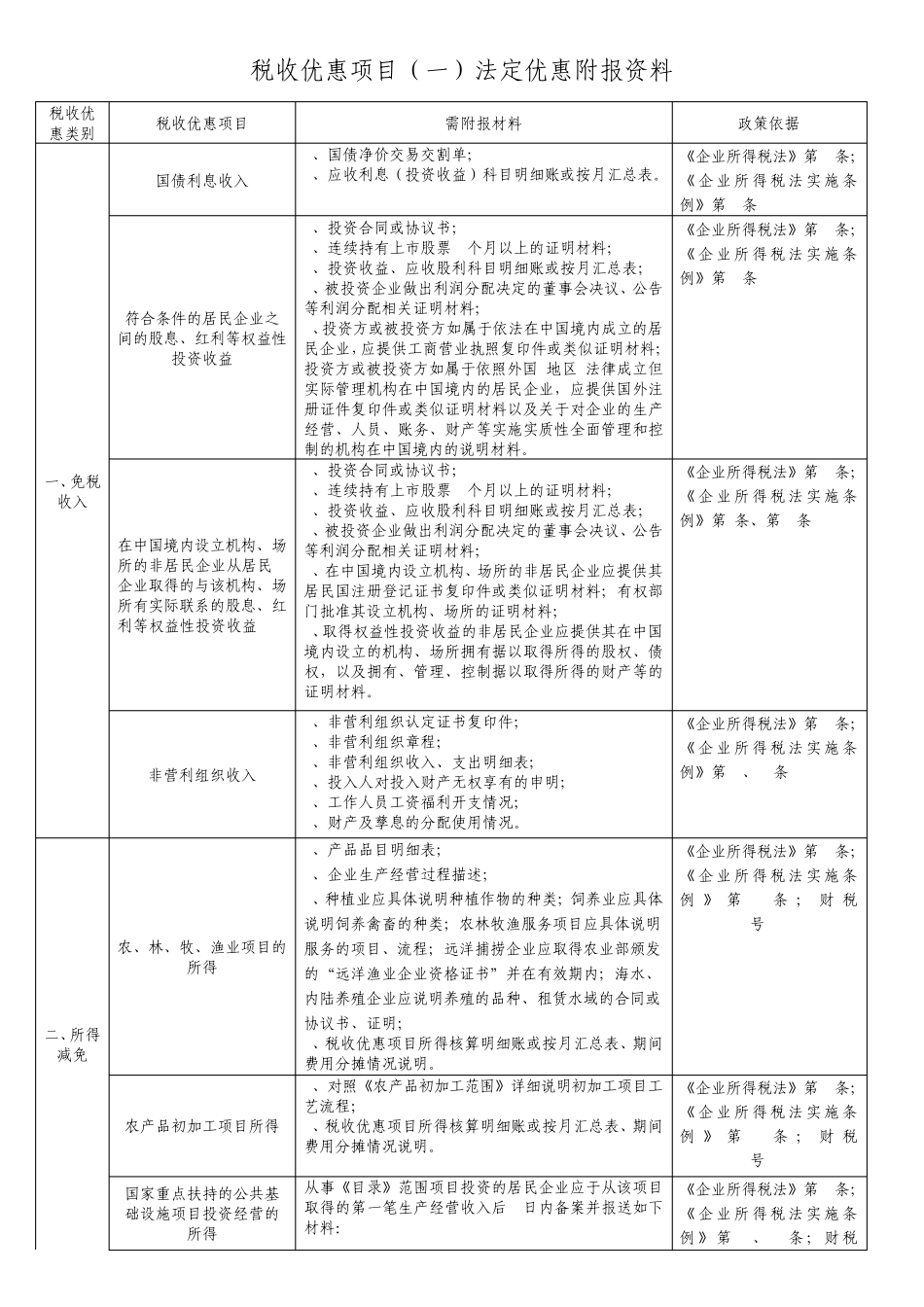

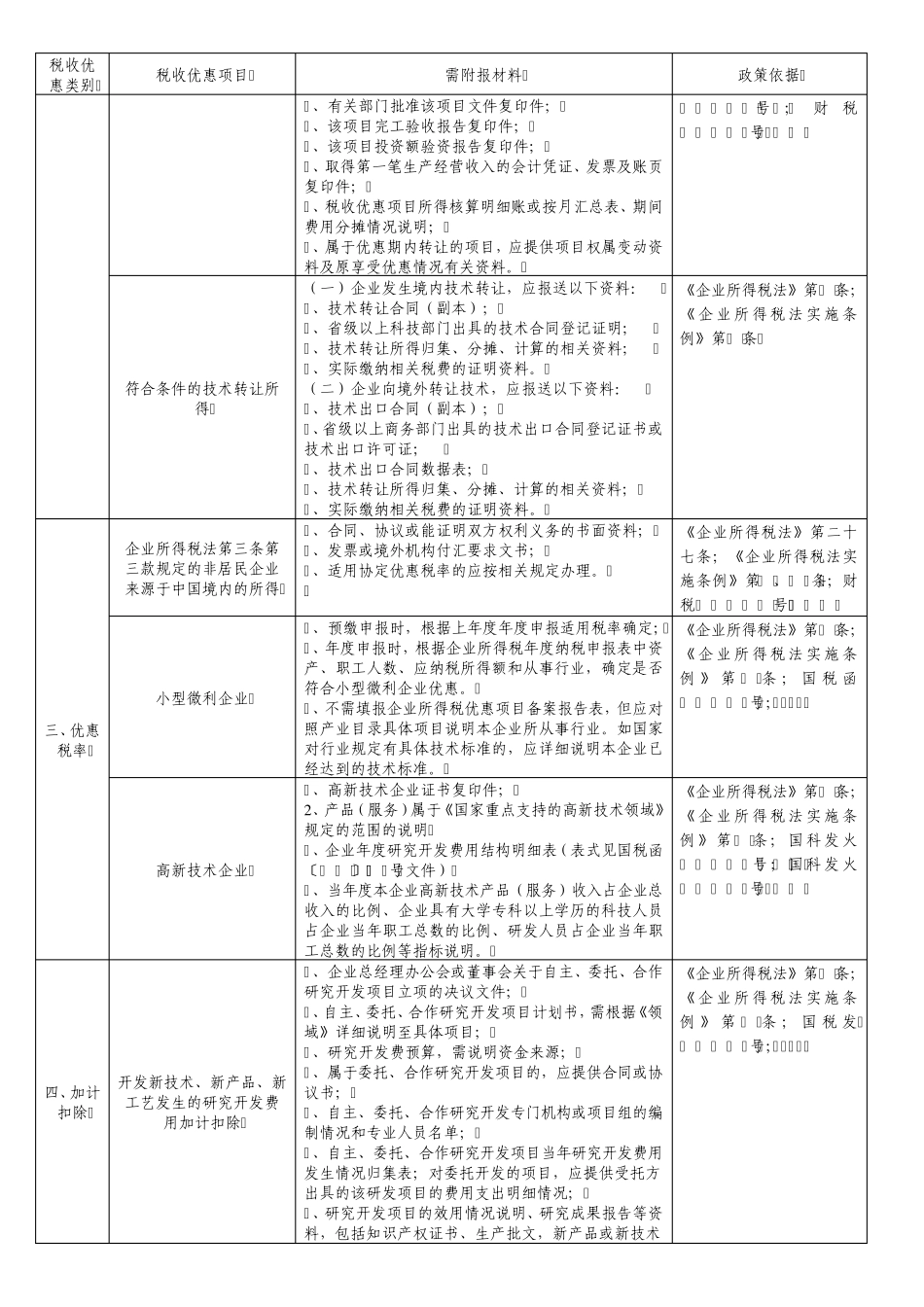

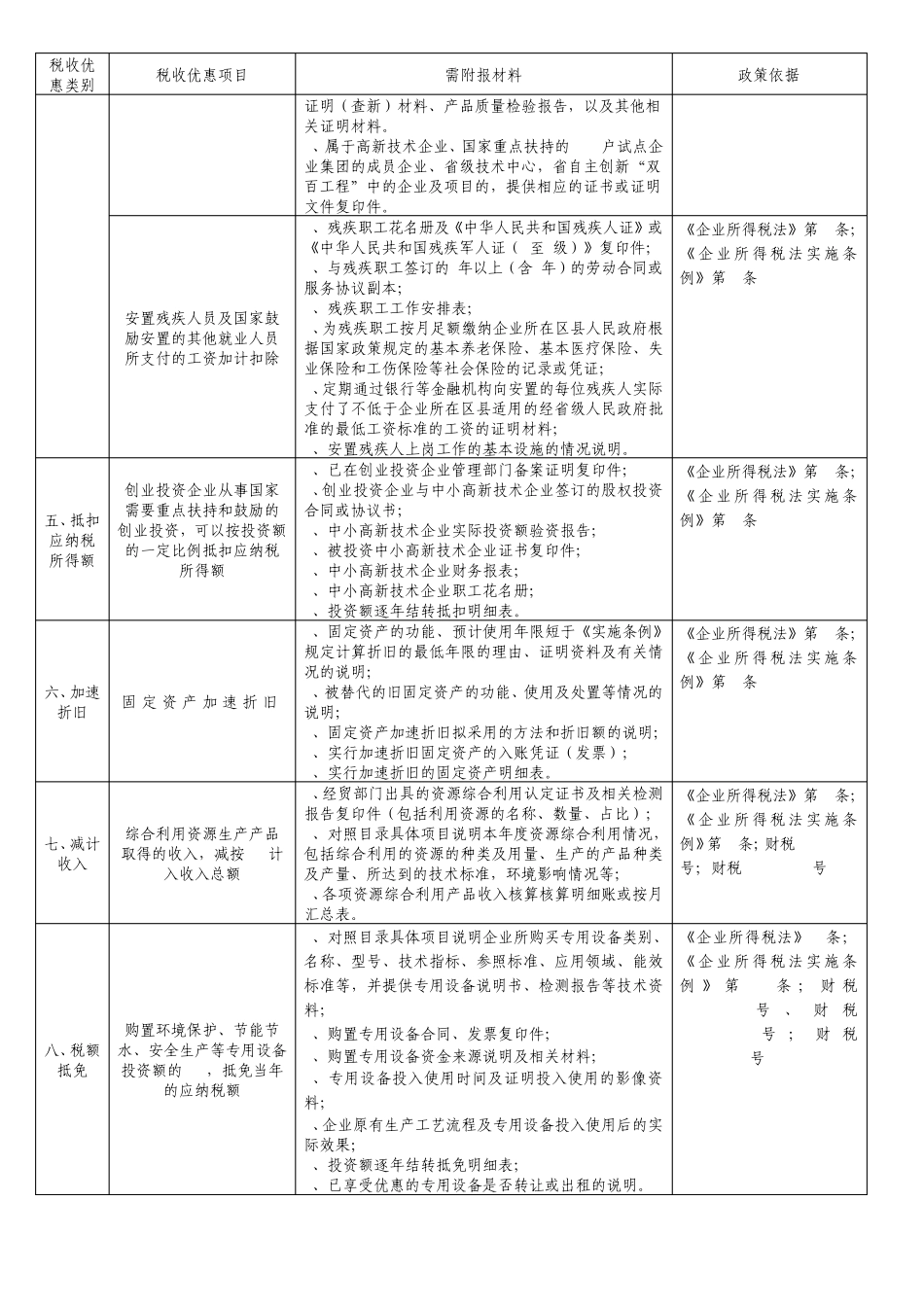

税收优惠项目(一)法定优惠附报资料 税收优惠类别 税收优惠项目 需附报材料 政策依据 一、免税收入 国债利息收入 1、国债净价交易交割单; 2、应收利息(投资收益)科目明细账或按月汇总表

《企业所得税法》第26条; 《 企 业 所 得 税 法 实 施 条例》第82条 符合条件的居民企业之间的股息、红利等权益性投资收益 1、投资合同或协议书; 2、连续持有上市股票12个月以上的证明材料; 3、投资收益、应收股利科目明细账或按月汇总表; 4、被投资企业做出利润分配决定的董事会决议、公告等利润分配相关证明材料; 5、投资方或被投资方如属于依法在中国境内成立的居民企业,应提供工商营业执照复印件或类似证明材料;投资方或被投资方如属于依照外国(地区)法律成立但实际管理机构在中国境内的居民企业,应提供国外注册证件复印件或类似证明材料以及关于对企业的生产经营、人员、账务、财产等实施实质性全面管理和控制的机构在中国境内的说明材料

《企业所得税法》第26条;《 企 业 所 得 税 法 实 施 条例》第83条 在中国境内设立机构、场所的非居民企业从居民企业取得的与该机构、场所有实际联系的股息、红利等权益性投资收益 1、投资合同或协议书; 2、连续持有上市股票12个月以上的证明材料; 3、投资收益、应收股利科目明细账或按月汇总表; 4、被投资企业做出利润分配决定的董事会决议、公告等利润分配相关证明材料; 5、在中国境内设立机构、场所的非居民企业应提供其居民国注册登记证书复印件或类似证明材料;有权部门批准其设立机构、场所的证明材料; 6、取得权益性投资收益的非居民企业应提供其在中国境内设立的机构、场所拥有据以取得所得的股权、债权,以及拥有、管理、控制据以取得所得的财产等的证明材料

《企业所得税法》第26条;《 企 业 所 得 税 法 实 施 条例》第8条、第83条 非营利组织收入 1、非营利组