1 税收征管法修改过程中的变化 (定位、框架、节点、流程、内容、文书、责任、etc) 税收征管法修改有关问题 总局征科司 赖先云 一、定位: 税收征管法的章节体例应该符合现代征管制度的法律需求,以纳税人自我申报制度为主线,在此基础上既规范纳税人权利义务和责任,也对税务机关进行约束性规范,避免对纳税人过多设臵法律法规规定以外的义务

把税务机关的工作重心转到通过对税收信息情报的收集整理提高税收风险应对能力,为纳税人提供更有效的服务,对纳税人自行申报结果进行评估,促进纳税人提高遵从度的工作中

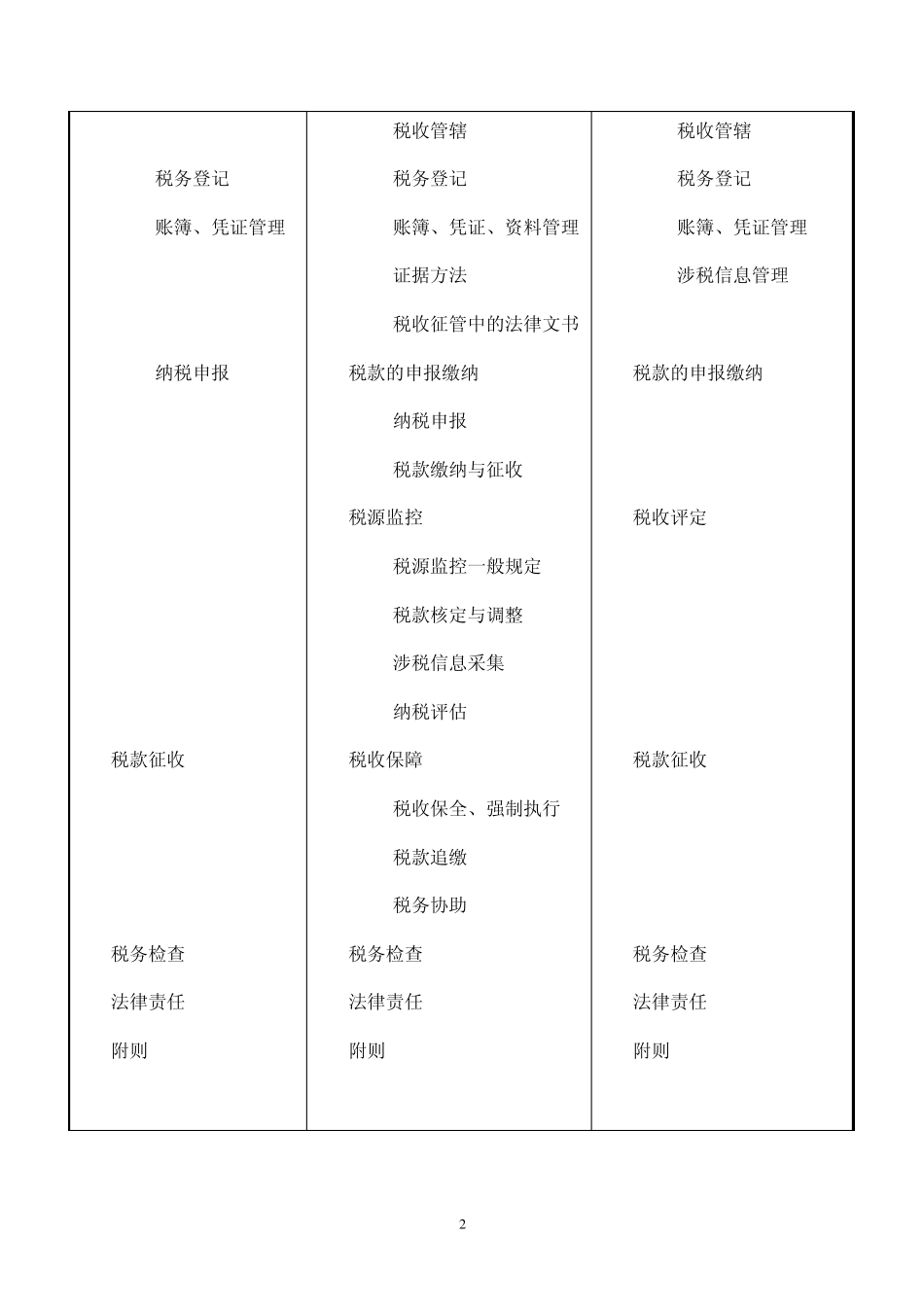

(引自《《中华人民共和国税收征管法》修订说明》) 二、框架: 2001年 现行版(94条) 2009年 修订版(184条) 2011年 修订版(142条) 1 总则( ) 2 税务管理 1 总则 2 税收管理的一般规定 1 总 则 2 税收管理的基本规定 2 2

1 税务登记 2

2 账簿、凭证管理 2

3 纳税申报 3 税款征收 4 税务检查 5 法律责任 6 附则 2

1 税收管辖 2

2 税务登记 2

3 账簿、凭证、资料管理 2

4 证据方法 2

5 税收征管中的法律文书 3 税款的申报缴纳 3

1 纳税申报 3

2 税款缴纳与征收 4 税源监控 4

1 税源监控一般规定 4

2 税款核定与调整 4

3 涉税信息采集 4

4 纳税评估 5 税收保障 5

1 税收保全、强制执行 5

2 税款追缴 5

3 税务协助 6 税务检查 7 法律责任 8 附则 2

1 税收管辖 2

2 税务登记 2

3 账簿、凭证管理 2

4 涉税信息管理 3 税款的申报缴纳 4 税收评定 5 税款征收 6 税务检查 7 法律责任 8 附则 3 三、纳税评估: (一)基石——自主申报;依据——修正申报 将申报数据的真实性、合法性的责任全部还给纳税人,进一步确立纳税人自主申报的主体地位

(引自《税收征收管理法