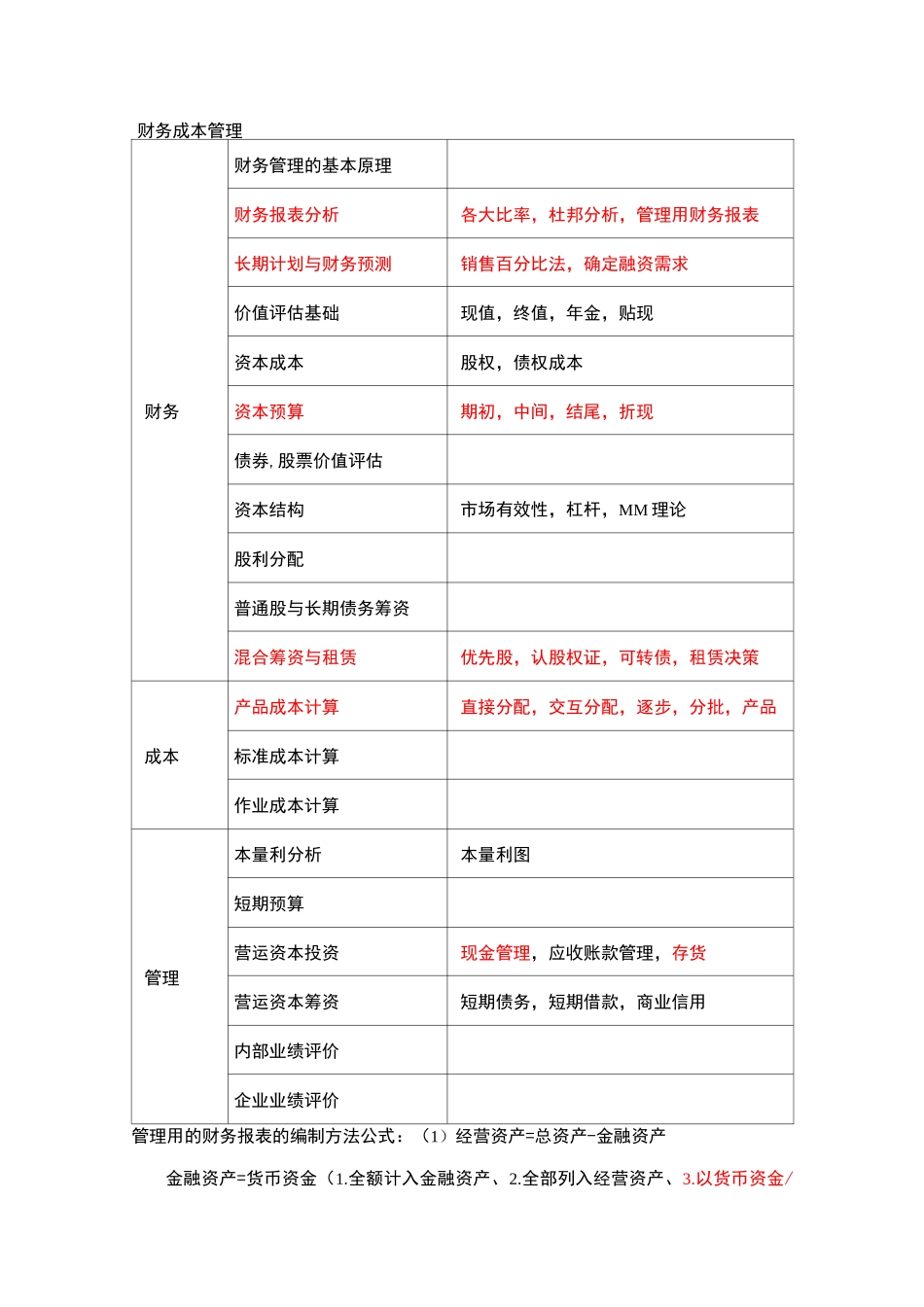

财务成本管理财务财务管理的基本原理财务报表分析各大比率,杜邦分析,管理用财务报表长期计划与财务预测销售百分比法,确定融资需求价值评估基础现值,终值,年金,贴现资本成本股权,债权成本资本预算期初,中间,结尾,折现债券,股票价值评估资本结构市场有效性,杠杆,MM 理论股利分配普通股与长期债务筹资混合筹资与租赁优先股,认股权证,可转债,租赁决策成本产品成本计算直接分配,交互分配,逐步,分批,产品标准成本计算作业成本计算管理本量利分析本量利图短期预算营运资本投资现金管理,应收账款管理,存货营运资本筹资短期债务,短期借款,商业信用内部业绩评价企业业绩评价管理用的财务报表的编制方法公式:(1)经营资产=总资产-金融资产金融资产=货币资金(1

全额计入金融资产、2

全部列入经营资产、3

以货币资金/除销售收入的比例乘以货币资金额作为经营资产,其余作为经营资产)+带利息的短期应收票据+短期权益性投资+应收利息+短期权益性投资的应收股利(长期权益性投资的应收股利属于经营资产)(2)经营负债=总负债-金融负债金融负债=短期借款+一年内到期的长期负债+长期借款+应付债券+带利息应付票据+优先股+应付利息+应付股利+融资租赁引起的金融负债A 公司是一家位于中国某市的公司

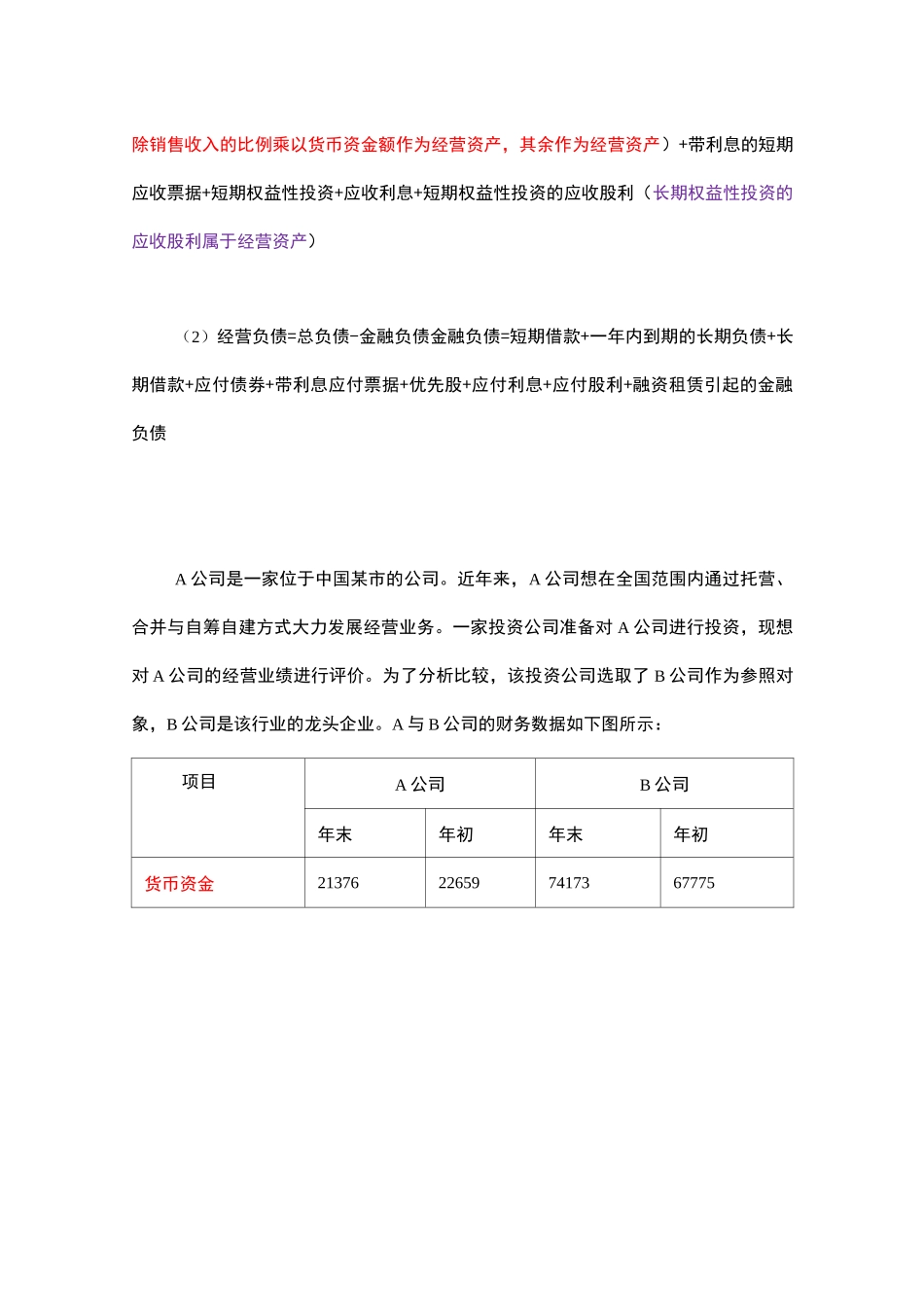

近年来,A 公司想在全国范围内通过托营、合并与自筹自建方式大力发展经营业务

一家投资公司准备对 A 公司进行投资,现想对 A 公司的经营业绩进行评价

为了分析比较,该投资公司选取了 B 公司作为参照对象,B 公司是该行业的龙头企业

A 与 B 公司的财务数据如下图所示:项目A 公司B 公司年末年初年末年初货币资金21376226597417367775应收票据0900211应收账款7985492432714092预付账款33372152371765198应收利息0000应收股利(长权)001323320其他应收款919010617