自回归模型的参数估计案例 案例一: 建立中国长期货币流通量需求模型

中国改革开放以来,对货币需求量(Y)的影响因素,主要有资金运用中的贷款额(X)以及反映价格变化的居民消费者价格指数(P)

长期货币流通量模型可设定为 120ettttPYX (1) 其中,etY 为长期货币流通需求量

由于长期货币流通需求量不可观测,作局部调整: 11()ettttYYYY (2) 其中,tY 为实际货币流通量

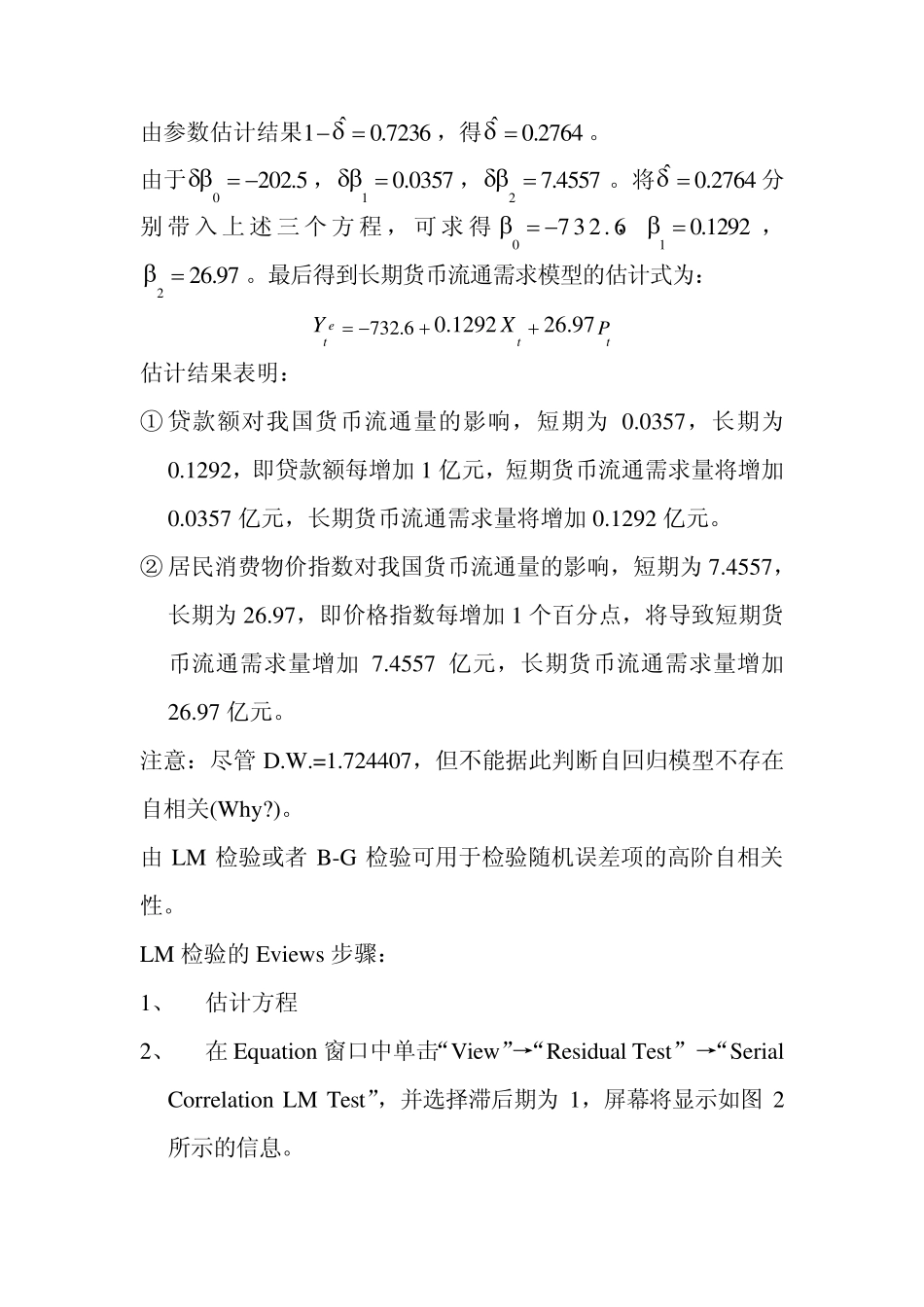

将(1)式代入(2)得短期货币流通量需求模型: 0121(1)tttttYXPY 表1 中列出了1978 年到2007 年我国货币流通量、贷款额以及居民消费者价格指数的相关数据

表1 年份 货币流通量Y(亿元) 居民消费者价格指数P(1990 年=100) 贷款额X (亿元) 1978 212

2 1850

0 1979 267

1 2039

6 1980 346

6 2414

3 1981 396

9 2860

2 1982 439

9 3180

6 1983 529

0 3589

9 1984 792

5 4766

1 1985 987

6 5905

6 1986 1218

6 7590

8 1987 1454

3 9032

5 1988 2134

3 10551

3 1989 2344

0 14360

1 1990 2644

0 17680

7 1991 3177

4 21337

8 1992 4336

0 26322

9 1993 5864

2 32943

1 1994 7288

7 39976

0 1995 7885