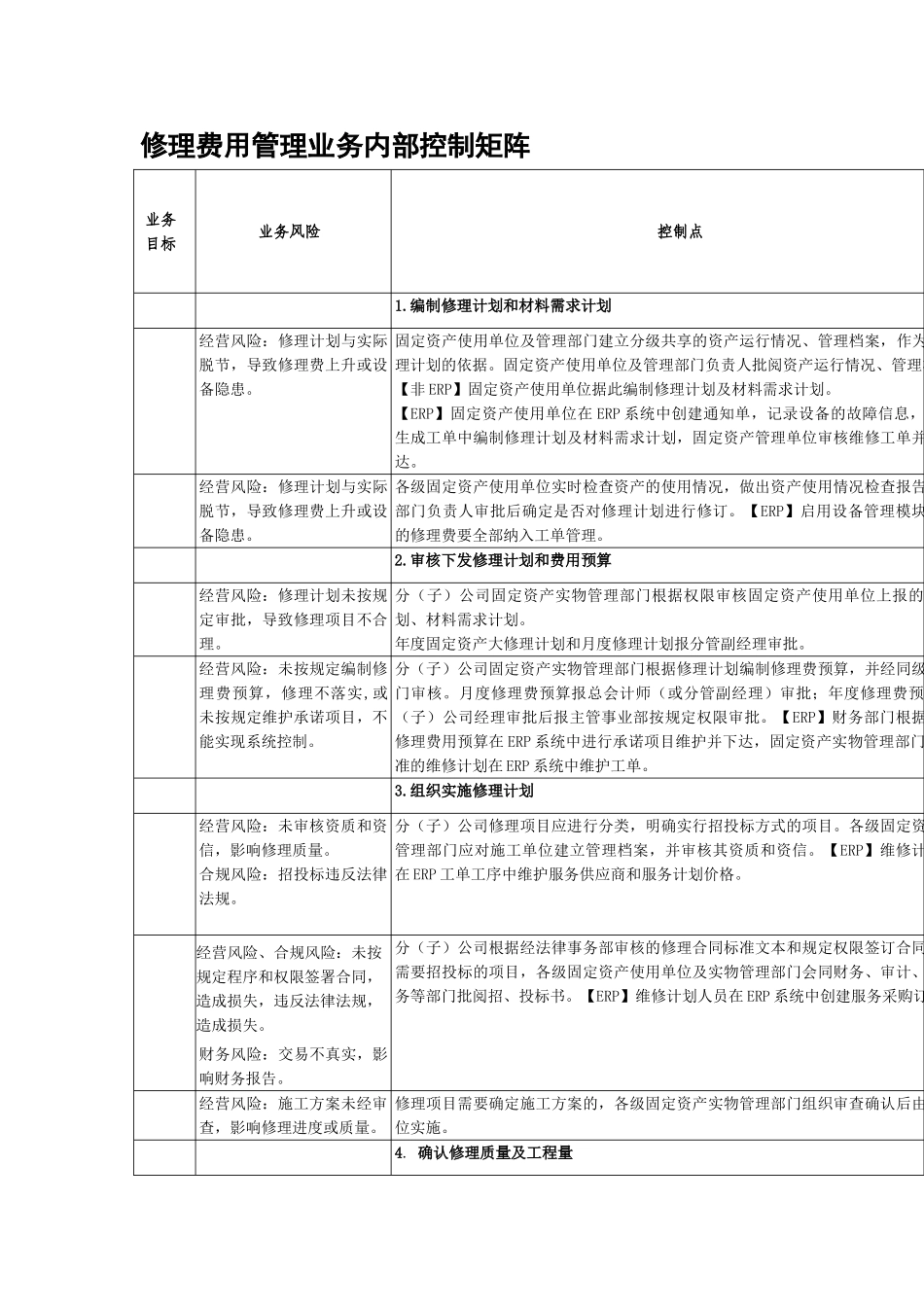

修理费用管理业务内部控制矩阵业务目标业务风险控制点1

编制修理计划和材料需求计划经营风险:修理计划与实际脱节,导致修理费上升或设备隐患

固定资产使用单位及管理部门建立分级共享的资产运行情况、管理档案,作为制定修理计划的依据

固定资产使用单位及管理部门负责人批阅资产运行情况、管理档案

【非 ERP】固定资产使用单位据此编制修理计划及材料需求计划

【ERP】固定资产使用单位在 ERP 系统中创建通知单,记录设备的故障信息,同时在生成工单中编制修理计划及材料需求计划,固定资产管理单位审核维修工单并批准下达

经营风险:修理计划与实际脱节,导致修理费上升或设备隐患

各级固定资产使用单位实时检查资产的使用情况,做出资产使用情况检查报告,经其部门负责人审批后确定是否对修理计划进行修订

【ERP】启用设备管理模块的企业的修理费要全部纳入工单管理

审核下发修理计划和费用预算经营风险:修理计划未按规定审批,导致修理项目不合理

分(子)公司固定资产实物管理部门根据权限审核固定资产使用单位上报的修理计划、材料需求计划

年度固定资产大修理计划和月度修理计划报分管副经理审批

经营风险:未按规定编制修理费预算,修理不落实,或未按规定维护承诺项目,不能实现系统控制

分(子)公司固定资产实物管理部门根据修理计划编制修理费预算,并经同级财务部门审核

月度修理费预算报总会计师(或分管副经理)审批;年度修理费预算经分(子)公司经理审批后报主管事业部按规定权限审批

【ERP】财务部门根据批准的修理费用预算在 ERP 系统中进行承诺项目维护并下达,固定资产实物管理部门根据批准的维修计划在 ERP 系统中维护工单

组织实施修理计划经营风险:未审核资质和资信,影响修理质量

合规风险:招投标违反法律法规

分(子)公司修理项目应进行分类,明确实行招投标方式的项目

各级固定资产实物管理部门应对施工单位建立管理档案,并审