处所税收根底知(Zhi)识 一、税收的概(Gai)念及本能机能

税收是财务收入的主要形式; 2

税收分配的依据是国家的政治权力; 3

税收是用法律成立起(Qi)来的分配关系; 4

税收采纳实物或货币两种征收形式; 5

税收具备强制性、无偿性和固定性三个根本特征

税收(Shou)本能机能:财务、经济、监管三大本能机能 二、处所税的(De)税种 根据税收收入归属和征管权限的不同,可把各税种分为中央税、处所税和共享税

中央税和共享税由国家税务局负责征收;共享税中处所分享的局部,由国家税务局直接划入处所金库;处所税由处所税务局负责征收

处所税: 营业税、资源税 个人所得税、企业所得税 城市维护建设税、印花税、车船税、城镇地盘使用税、地盘增值税、房产税 教育费附加、处所教育附加、文化事业建设费、开展旅游事业费、残疾人就业保障金

营业(Ye)税1、营业(Ye)税的纳税人 凡在境内提供给税劳务、转让无形(Xing)资产或者发卖不动产的单元和个人,为营业税的纳税人

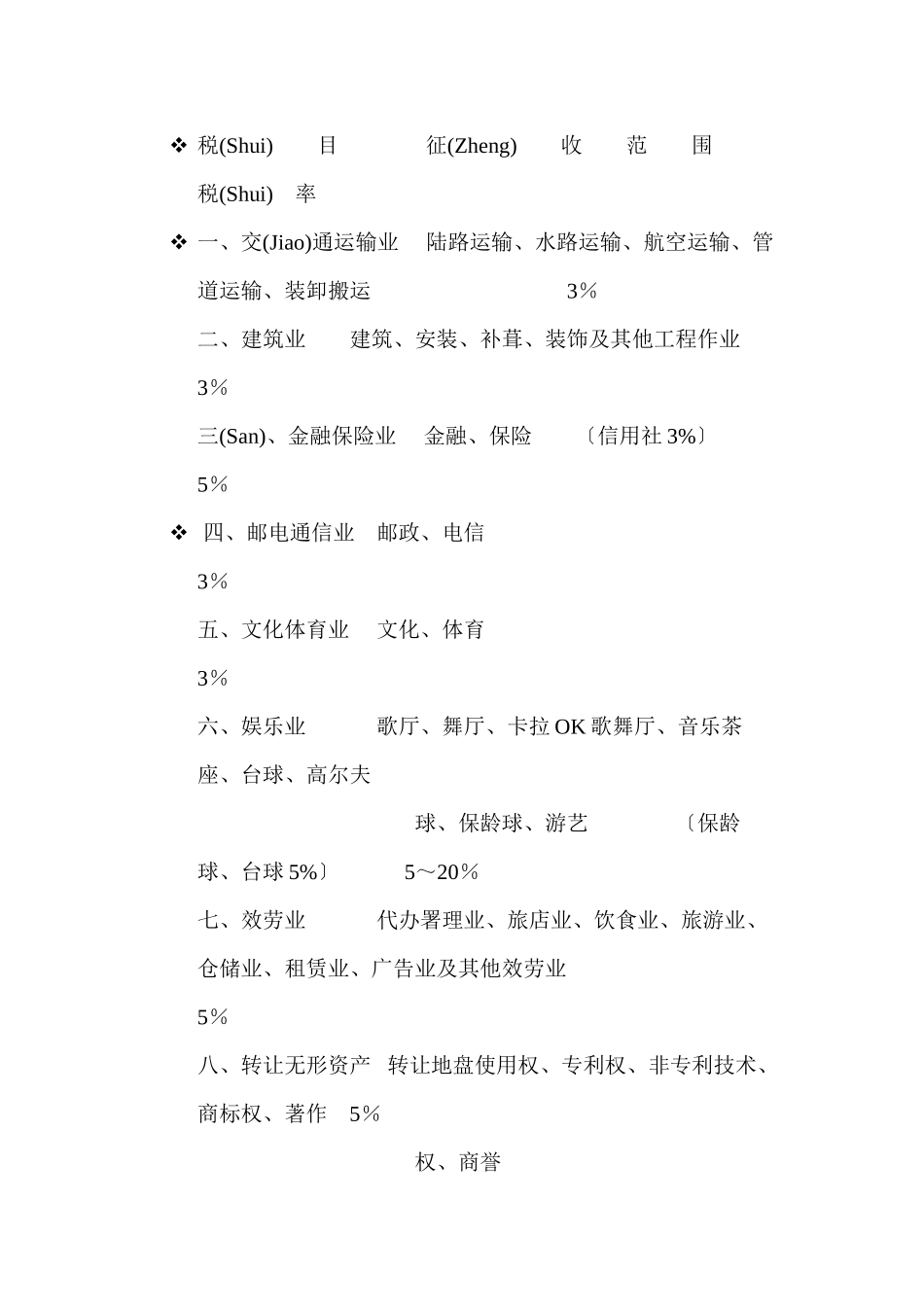

2、营业税税目和(He)税率 附:营业税税目税率(Lv)表3、营业税的计算 应纳税额=营业额×税率 纳税人的营业额为纳税人提供给税劳务、转让无形资产或者发卖不动产向对方收取的全部价款和价外费用,但是,以下情形除外: (一)运输企业自中华人民共和国境内运输搭客或者货物出境,在境外改由其他运输企业承运乘客或者货物的,以全程运费减去付给该承运企业的运费后的余额为营业额

(二)旅游企业组织旅游团到中华人民共和国境外旅游,在境外改由其他旅游企业接团的,以全程旅游费减去付给该接团企业的旅游费后的余额为营业额

(三)建筑业的总承包人将工程分包或者转包给他人的,以工程的全部承包额减去付给分包人或者转包人的价款后的余额为营业额

(四)转贷业务,以贷款利息减去借款利息后的余额为营业额

(五)外汇、有价证券、期货买卖业务,