手工会计模拟实训》大纲第一部分会计岗位实训大纲一、实训简介该实训是配合《财务会计与实训》教学而设计,主要结合会计实践中各岗位主要经济业务,通过实训环节,利用会计实验室,使学生在仿真的会计环境中比较系统地了解每个会计岗位的工作职责和业务流程

根据各会计岗位的核算业务练习,包括填制与审核原始凭证、记账凭证、登记明细账、总账和编制会计报表等各个工作环节的会计处理,加深对会计基本理论的理解、基本方法的运用和基本技能的训练,达到理论与会计实务相结合

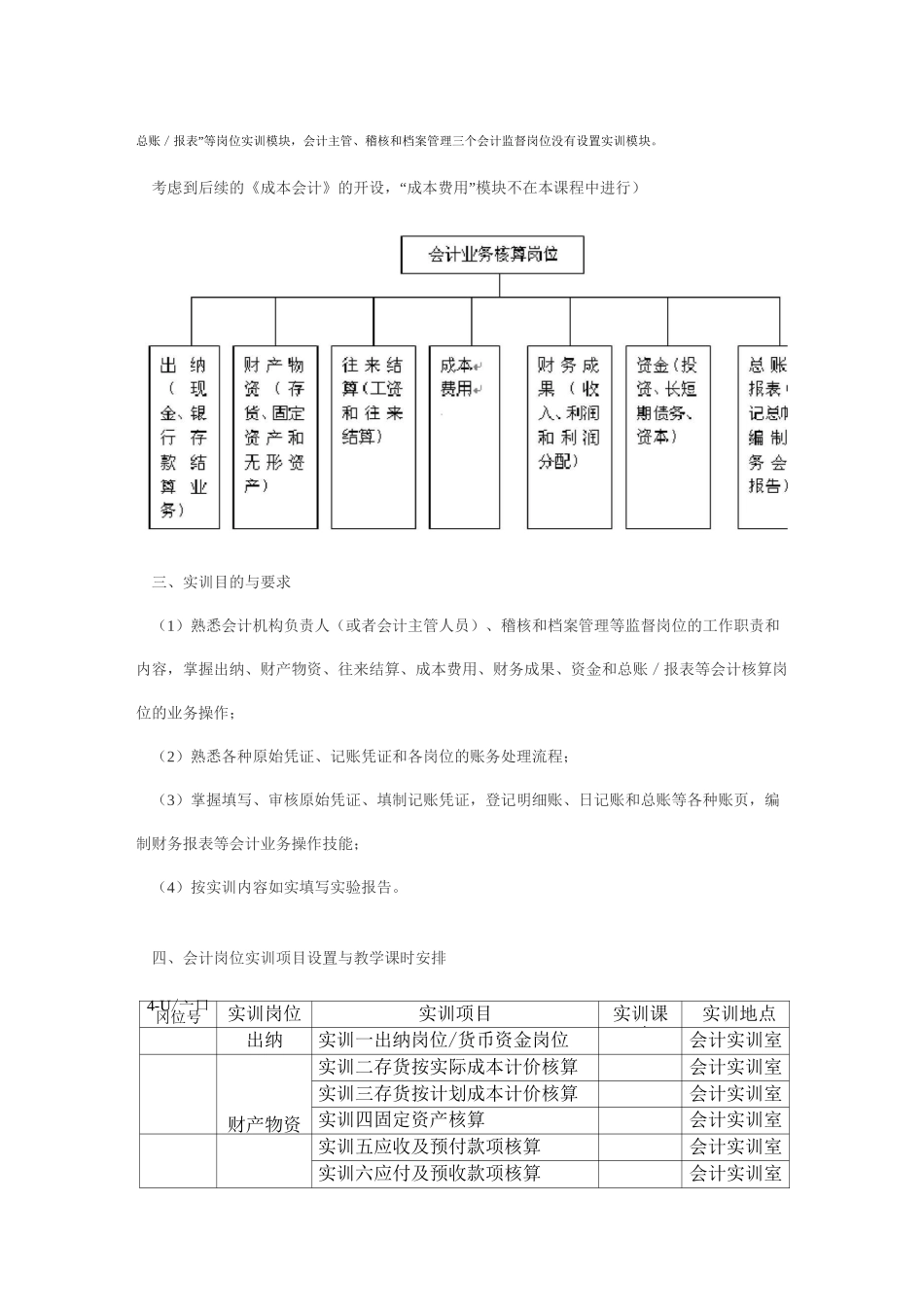

二、会计岗位设置说明根据《会计基础工作规范》规定,会计工作岗位一般可分为会计机构负责人或者会计主管人员出纳、财产物资、工资、成本费用、财务成果、资金、往来结算、总账/报表、稽核和档案管理等

实践中看,企业应根据自身规模大小、业务量多少以及岗位设置具体要求,对上述工作岗位进行适当地合并或细分,可以一人一岗、一人多岗或者一岗多人

会计机构负责人(或者会计主管人员)是从总体上把握财务部门相关工作的岗位,稽核、档案管理等属于管理监督的辅助岗位,这些岗位没有实质性的会计业务核算,在会计实务操作中没有体现,本实训没有单独就此设置实训模块

出纳、财产物资、工资、成本费用、财务成果、资金和往来结算等岗位都是进行明细分类核算的岗位,而出纳必须是一个独立的岗位,不得兼任监管稽核、会计档案保管和收入、费用、债权债务账目的登记工作

因此,本着适当合并和贯彻内部牵制制度的原则,本实训将工资、往来结算合并设置为“往来结算”岗位模块,其他各自设为独立的模块,重点进行明细核算

总账/报表岗位是进行总分类核算和编制报表的岗位,可以设为一个岗位,专门训练一定时期的总分类账簿的登记和会计报表的编制,体现知识的系统性和报表核算岗位对会计资料的基本要求

这样本实训按会计业务核算需要共设置了“出纳、财产物资、往来结算、成本费用、财务成果、资金、总账/报表”等岗位实训模块,会计主管、