关于投资的收益和风险的建模傅园旭 李冲 程龙指导老师:刘利斌2

本文通过在考虑风险一定时收益最大化,再考虑收益一定时的风险最小化的资产最优组合模型,并对最终的结果进行了优化处理,最终推广到一般的投资之中

一 问题的重现市场上有 N 种资产 Si 可供选择,某公司有一笔数额为 M 的相当大量的资金可以用做一个时期的投资

公司的财务分析员经过分析估算出在这一时期内购置 Si 的平均收益率为 ri,风险损失率为:qi

考虑到投资越分散,总的风险越小,购置额不超过 ui 时,按交易费购置 ui 计算

银行存款利率为 ro,无交易费,无风险

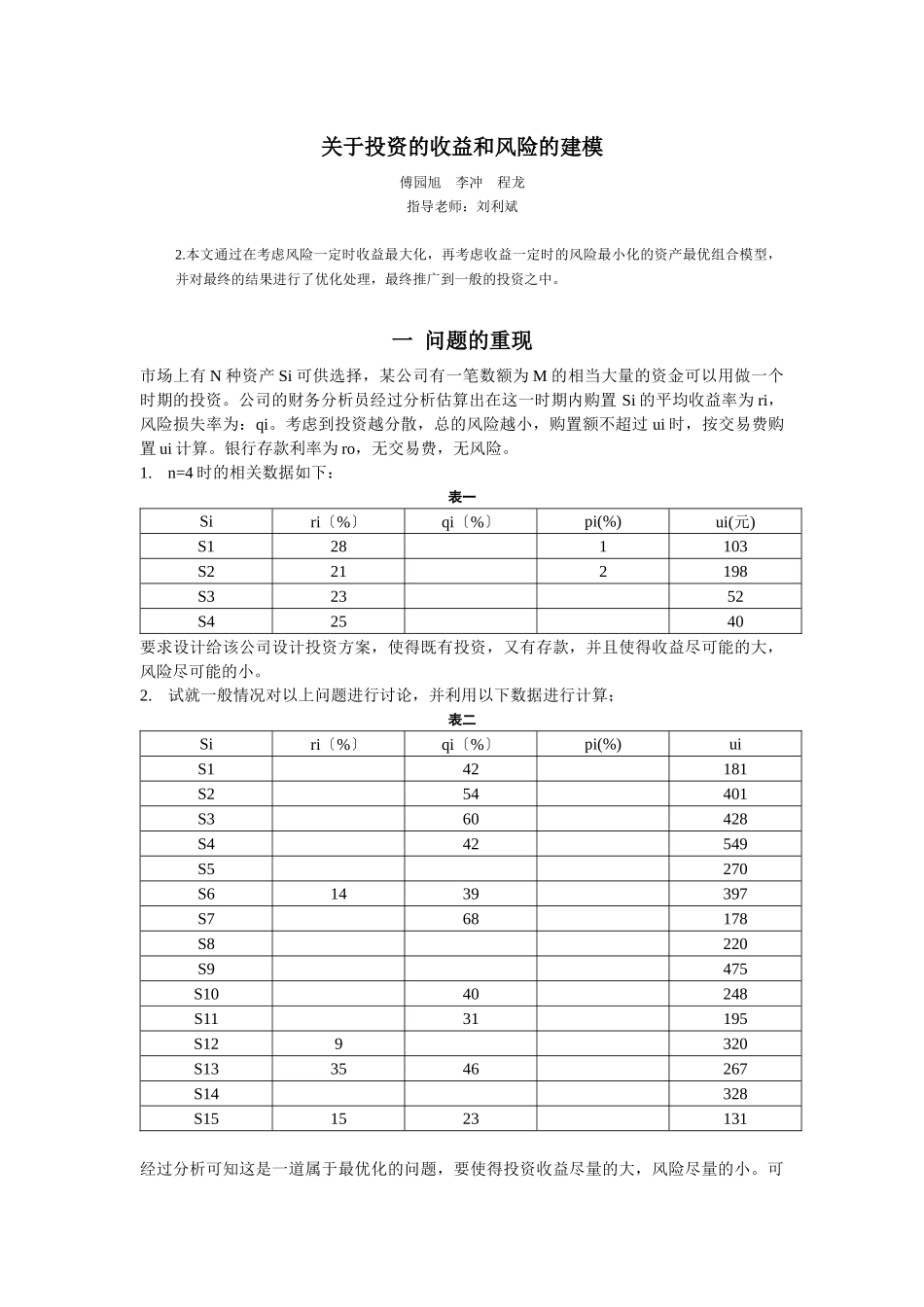

n=4 时的相关数据如下:表一Siri〔%〕qi〔%〕pi(%)ui(元)S1281103S2212198S32352S42540要求设计给该公司设计投资方案,使得既有投资,又有存款,并且使得收益尽可能的大,风险尽可能的小

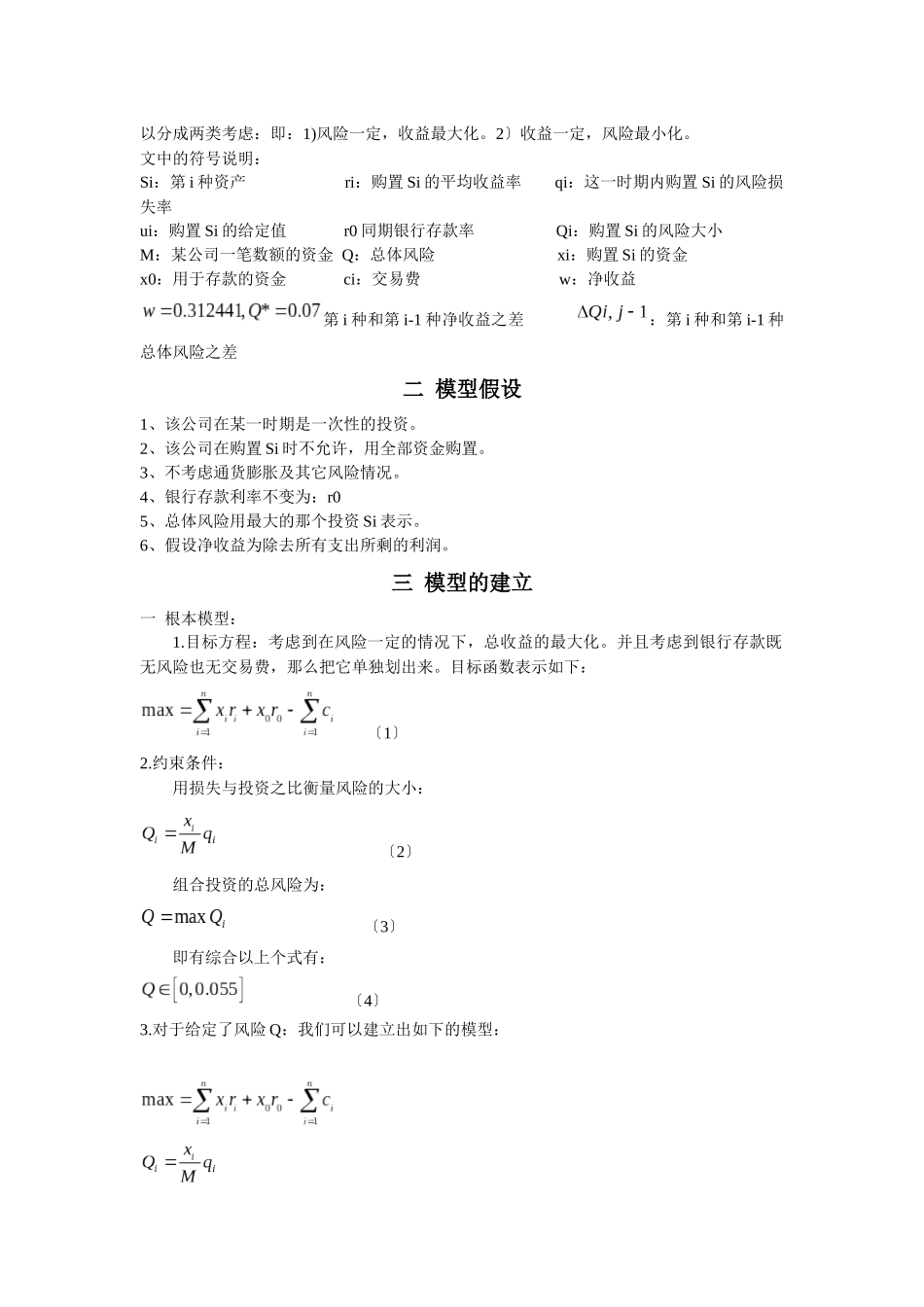

试就一般情况对以上问题进行讨论,并利用以下数据进行计算;表二Siri〔%〕qi〔%〕pi(%)uiS142181S254401S360428S442549S5270S61439397S768178S8220S9475S1040248S1131195S129320S133546267S14328S151523131经过分析可知这是一道属于最优化的问题,要使得投资收益尽量的大,风险尽量的小

可以分成两类考虑:即:1)风险一定,收益最大化

2〕收益一定,风险最小化

文中的符号说明:Si:第 i 种资产 ri:购置 Si 的平均收益率 qi:这一时期内购置 Si 的风险损失率 ui:购置 Si 的给定值 r0 同期银行存款率 Qi:购置 Si 的风险大小M:某公司一笔数额的资金 Q:总体风险 xi:购置 Si 的资金x0:用于存款的资金 ci:交易费 w:净收益第 i 种和第 i-1 种净收益之差 :第 i 种和第 i-1