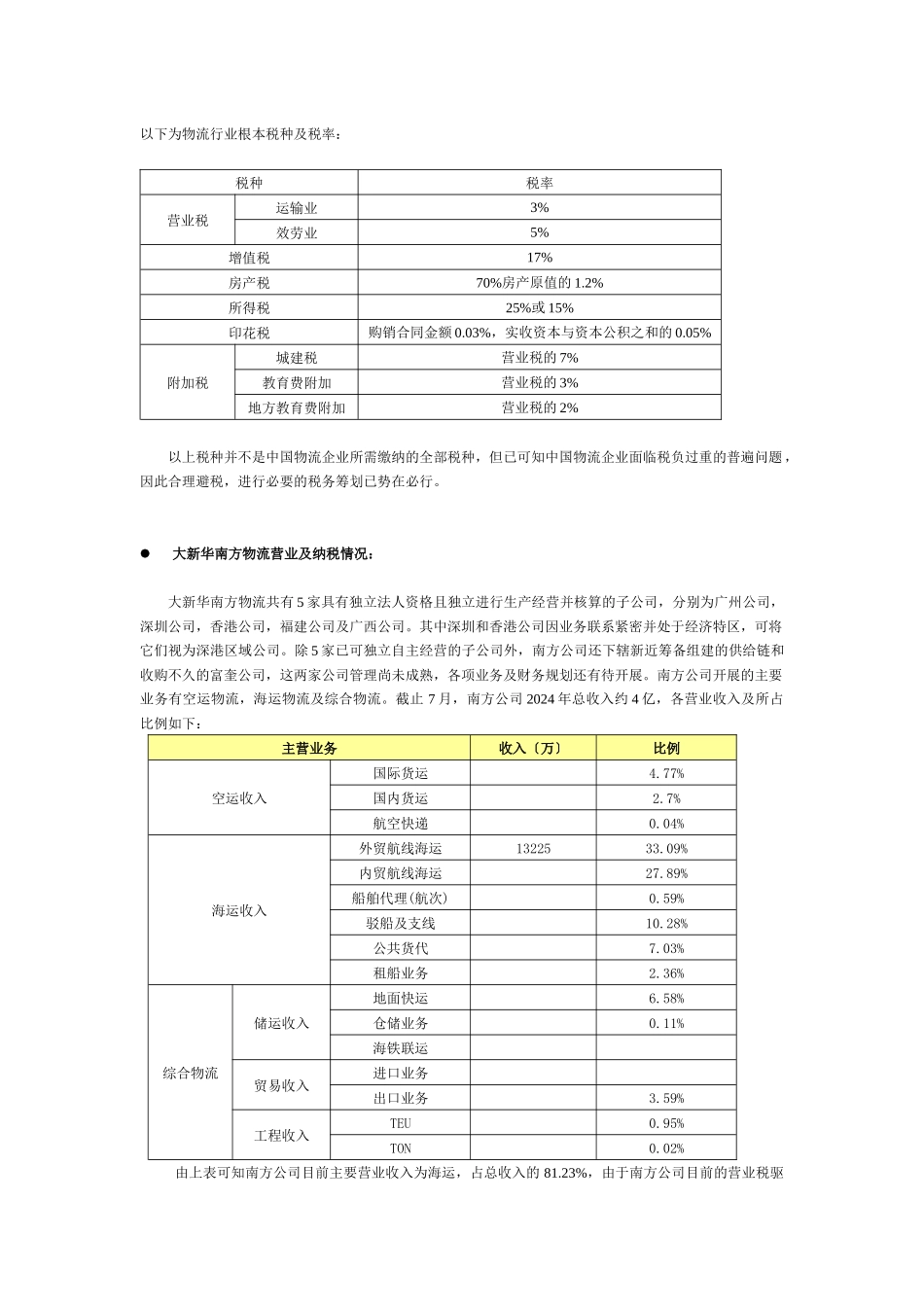

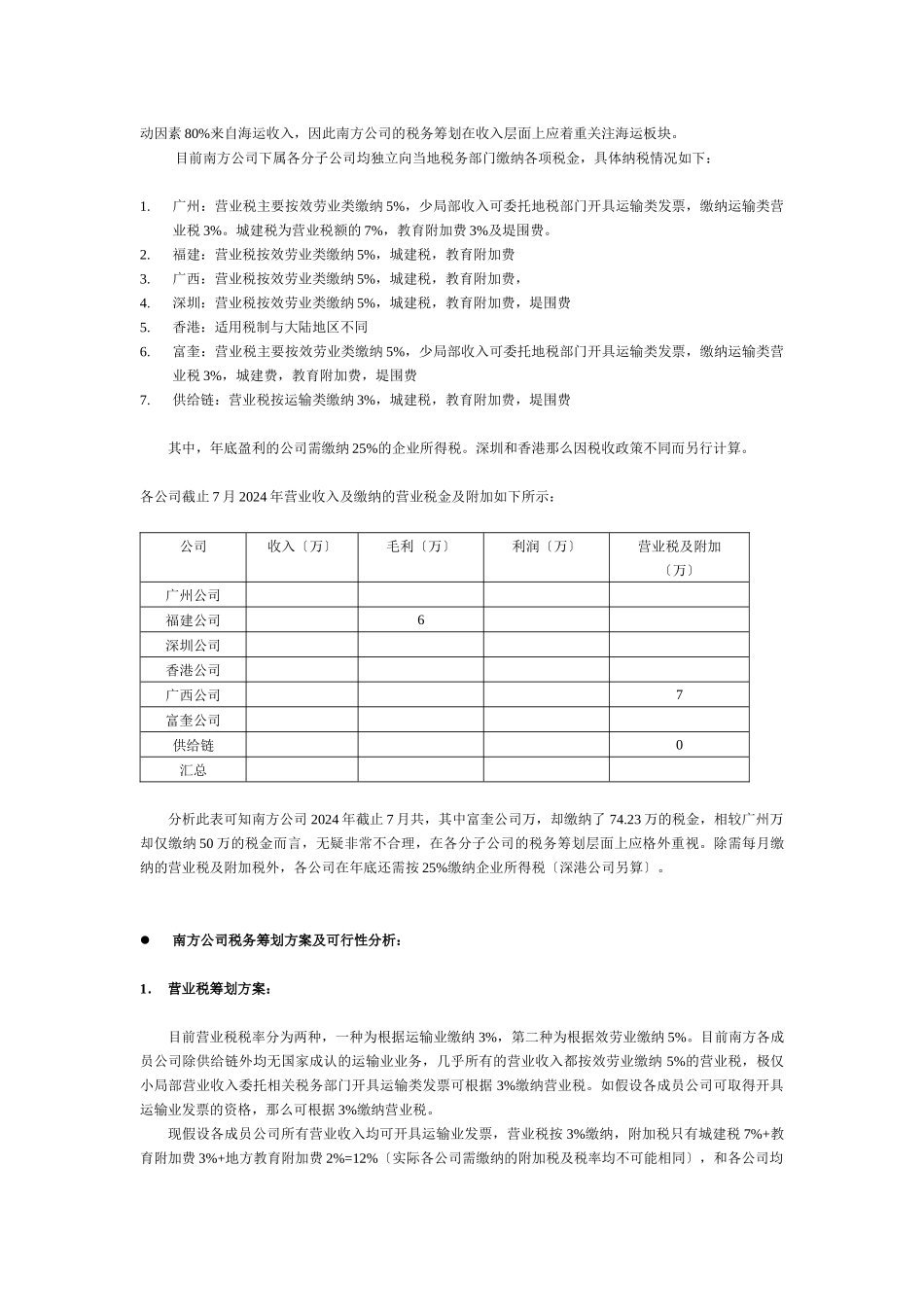

大新华南方物流税务筹划中国物流行业税制现状:我国物流企业所适用的税收制度和政策法规比拟欠缺和分散, 正处于试点、 完善和提高的过程中

物流企业提供劳务的种类不同, 所适用的税种也各自有别, 加之现代第三方物流的全程物流业务日益开展, 对物流企业的征缴税方面带来了很多问题

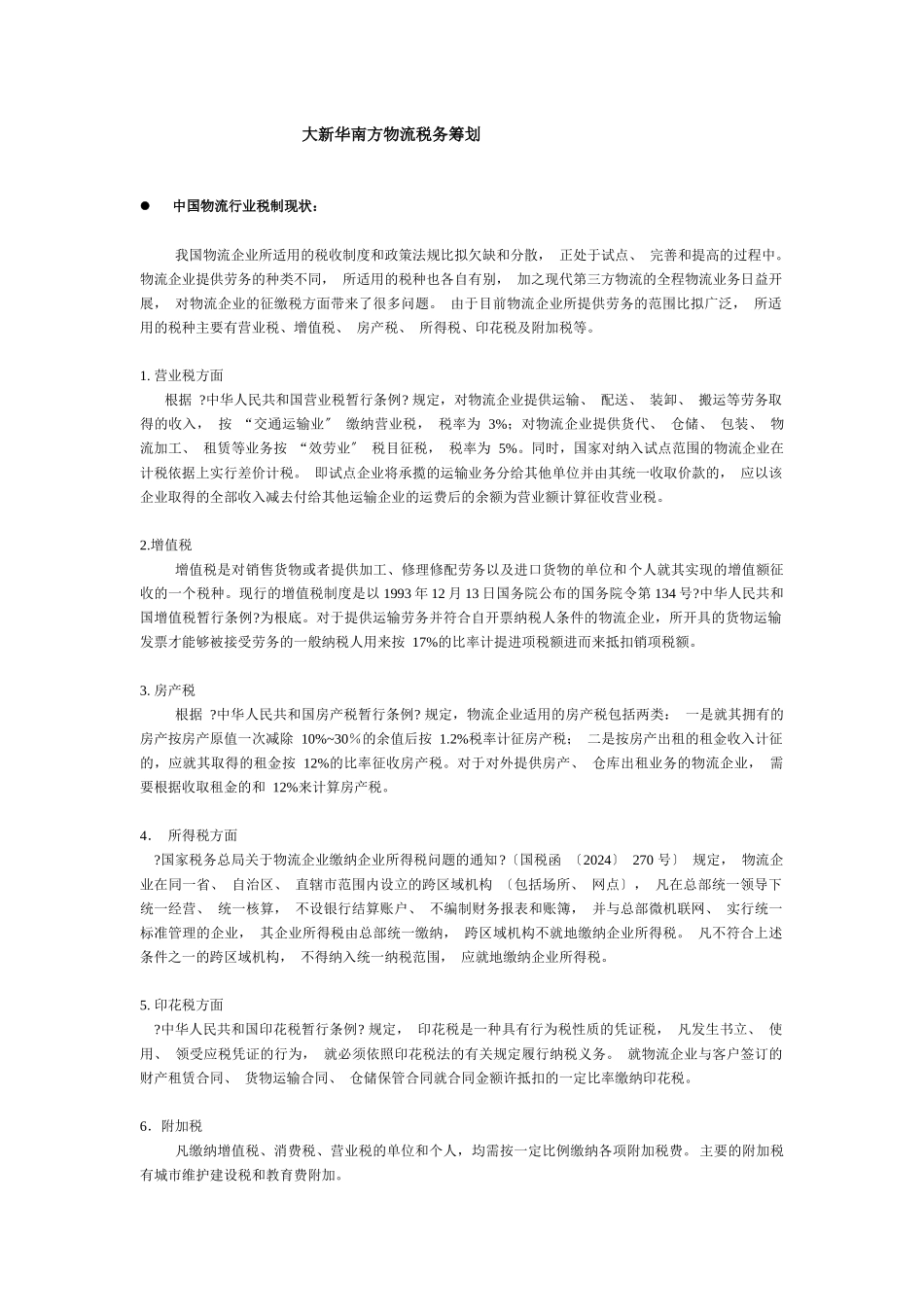

由于目前物流企业所提供劳务的范围比拟广泛, 所适用的税种主要有营业税、增值税、 房产税、 所得税、印花税及附加税等

营业税方面 根据

中华人民共和国营业税暂行条例

规定,对物流企业提供运输、 配送、 装卸、 搬运等劳务取得的收入, 按 “交通运输业〞 缴纳营业税, 税率为 3%;对物流企业提供货代、 仓储、 包装、 物流加工、 租赁等业务按 “效劳业〞 税目征税, 税率为 5%

同时,国家对纳入试点范围的物流企业在计税依据上实行差价计税

即试点企业将承揽的运输业务分给其他单位并由其统一收取价款的, 应以该企业取得的全部收入减去付给其他运输企业的运费后的余额为营业额计算征收营业税

增值税增值税是对销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人就其实现的增值额征收的一个税种

现行的增值税制度是以 1993 年 12 月 13 日国务院公布的国务院令第 134 号

中华人民共和国增值税暂行条例

对于提供运输劳务并符合自开票纳税人条件的物流企业,所开具的货物运输发票才能够被接受劳务的一般纳税人用来按 17%的比率计提进项税额进而来抵扣销项税额

中华人民共和国房产税暂行条例

规定,物流企业适用的房产税包括两类: 一是就其拥有的房产按房产原值一次减除 10%~30%的余值后按 1

2%税率计征房产税; 二是按房产出租的租金收入计征的,应就其取得的租金按 12%的比率征收房产税

对于对外提供房产、 仓库出租业务的物流企业, 需要根据收取租金的和 12%来计算