房地产开发企业税收筹划**地产纳税筹划是纳税人为达到减轻税负和规避税务风险的目的,而在税法允许的范围内,通过经营、投资、理财、组织、交易等各项交易活动进行事先安排的过程

通过对**项目进行税收提前筹划,而不是事后的补救,以达到减轻公司税负和规避税务风险的目的

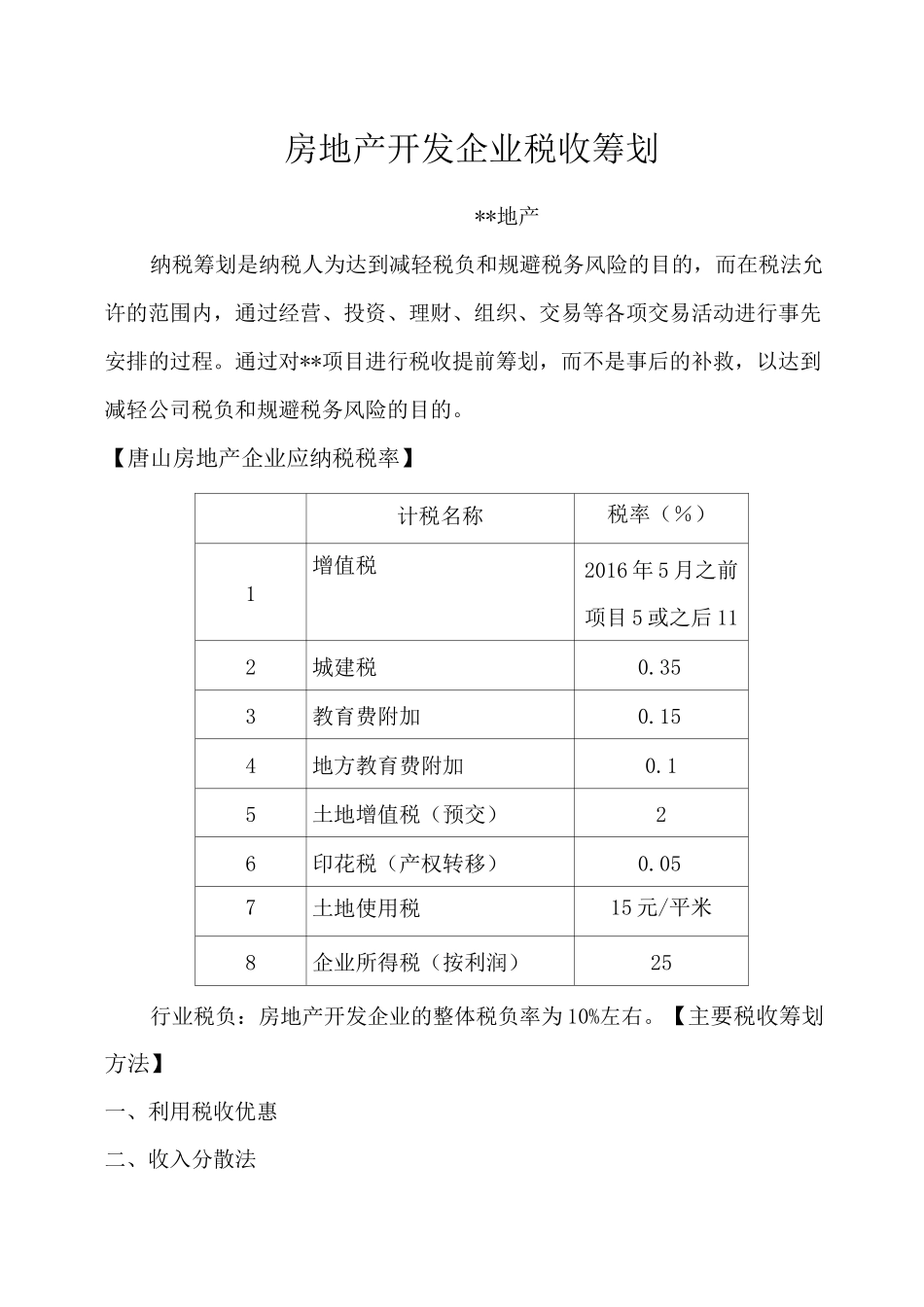

【唐山房地产企业应纳税税率】计税名称税率(%)1增值税2016 年 5 月之前项目 5 或之后 112城建税0

353教育费附加0

154地方教育费附加0

15土地增值税(预交)26印花税(产权转移)0

057土地使用税15 元/平米8企业所得税(按利润)25行业税负:房地产开发企业的整体税负率为 10%左右

【主要税收筹划方法】一、利用税收优惠二、收入分散法材料供应三、增加扣除项目金额法【筹划方法在各阶段的运用】一、总包施工单位、监理、造价咨询、跟踪审计单位招标1、确定施工、监理、造价咨询、跟踪审计单位2、拟定、签订合同税收筹划(增加扣除项目金额法):签订工程合同时:尽量争取“甲方供材”,既可以保证项目质量,又可以在合理范围内合同中虚增材料金额提高项目成本(避免项目最后不能核定征收所得税及土地增值税时成本过低税负过重)

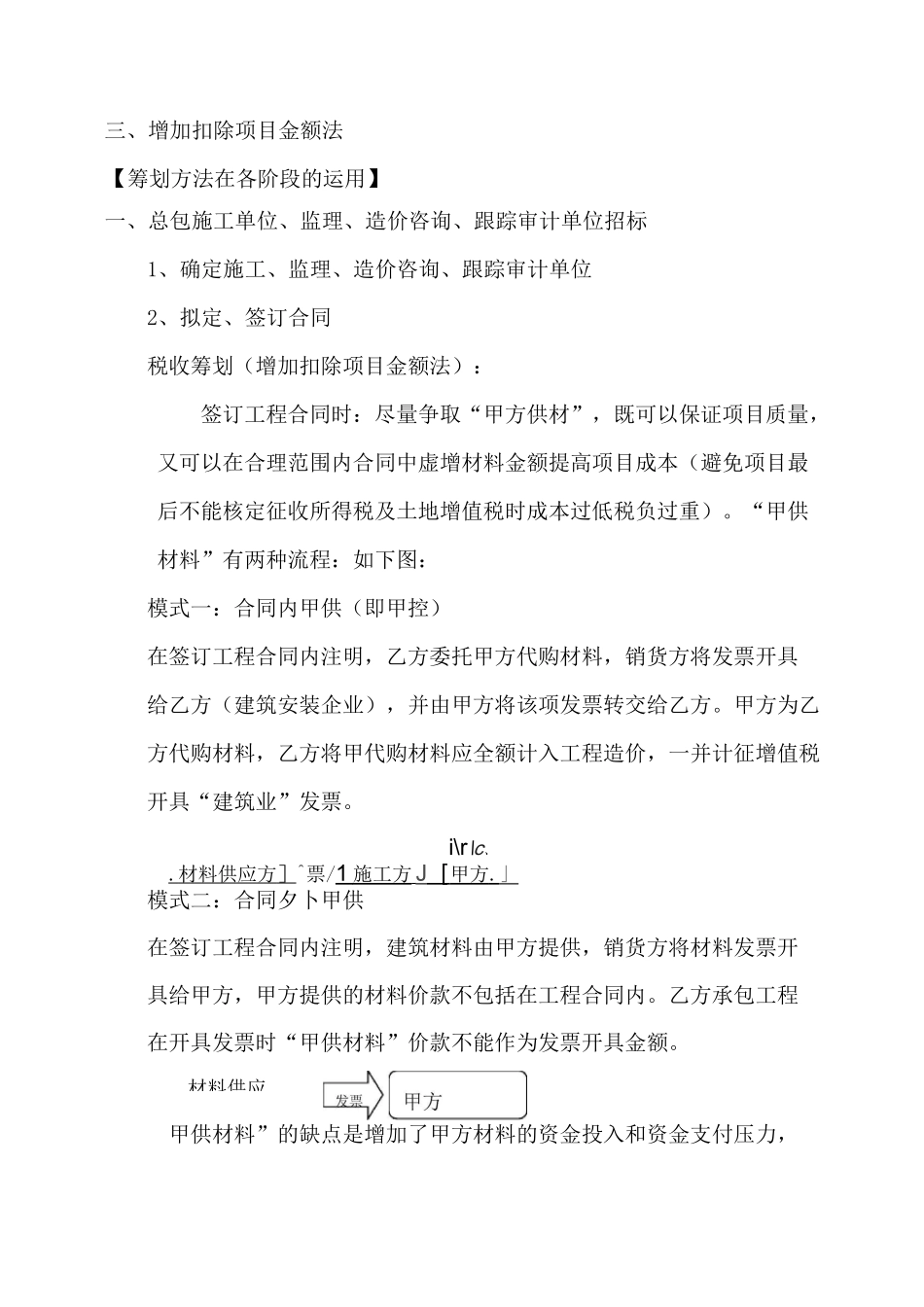

“甲供材料”有两种流程:如下图:模式一:合同内甲供(即甲控)在签订工程合同内注明,乙方委托甲方代购材料,销货方将发票开具给乙方(建筑安装企业),并由甲方将该项发票转交给乙方

甲方为乙方代购材料,乙方将甲代购材料应全额计入工程造价,一并计征增值税开具“建筑业”发票

i\r\c、

材料供应方 ] ^票/1 施工方 J [ 甲方

」 模式二:合同夕卜甲供在签订工程合同内注明,建筑材料由甲方提供,销货方将材料发票开具给甲方,甲方提供的材料价款不包括在工程合同内

乙方承包工程在开具发票时“甲供材料”价款不能作为发票开具金额

甲供材料”的缺点是增加了甲方材料的资金投入和资金支付压力,需提前做好融资安排