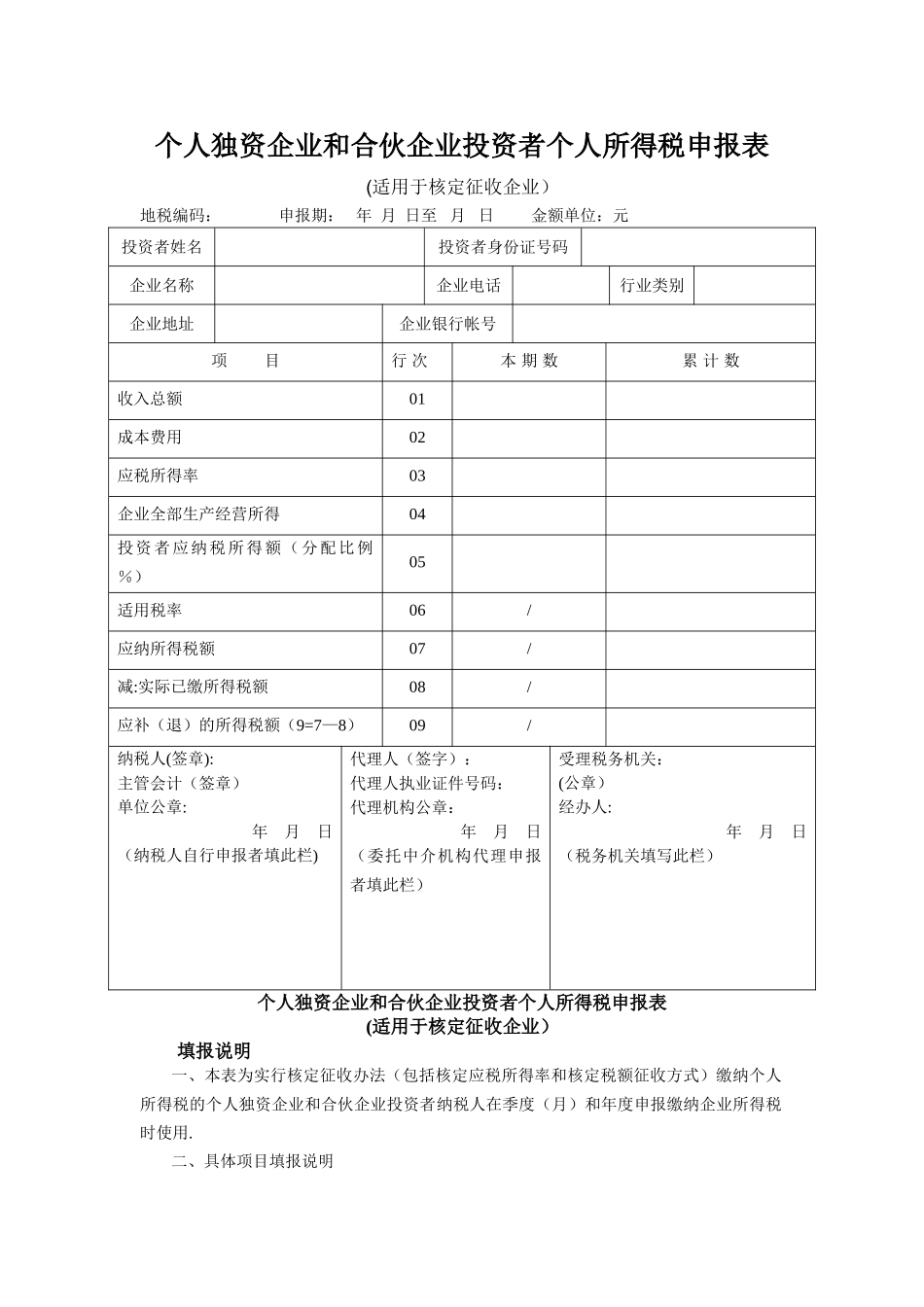

个人独资企业和合伙企业投资者个人所得税申报表(适用于核定征收企业)地税编码: 申报期: 年 月 日至 月 日 金额单位:元投资者姓名投资者身份证号码企业名称企业电话行业类别企业地址企业银行帐号项 目行 次本 期 数累 计 数收入总额01成本费用02应税所得率03企业全部生产经营所得04投资者应纳税所得额(分配比例 %)05适用税率06/应纳所得税额07/减:实际已缴所得税额08/应补(退)的所得税额(9=7—8)09/纳税人(签章):主管会计(签章)单位公章:年 月 日(纳税人自行申报者填此栏)代理人(签字):代理人执业证件号码:代理机构公章:年 月 日(委托中介机构代理申报者填此栏)受理税务机关:(公章)经办人:年 月 日(税务机关填写此栏)个人独资企业和合伙企业投资者个人所得税申报表(适用于核定征收企业)填报说明一、本表为实行核定征收办法(包括核定应税所得率和核定税额征收方式)缴纳个人所得税的个人独资企业和合伙企业投资者纳税人在季度(月)和年度申报缴纳企业所得税时使用

二、具体项目填报说明1.第 1 行 “收入总额”:填报当期取得的各项收入的合计金额

(根据收入总额核定应税所得率的纳税人填报)2.第 2 行 “成本费用”:填报计入当期的成本费用的合计金额

(根据成本费用核定应税所得率的纳税人填报)3.第 3 行 “应税所得率":填报主管税务机关核定的应税所得率

4.第 4 行 “企业全部生产经营所得":(1)根据收入总额核定应税所得率的纳税人,计算公式为:应纳税所得额=收入总额×应税所得率

(2)根据成本费用核定应税所得率的纳税人,计算公式为:应纳税所得额=成本费用支出额÷(1—应税所得率)×应税所得率5.第 5 行“投资者应纳税所得额(分配比例 %)" 根据第 4 行“企业全部生产经营所得” ×分配比例 %6.第 6 行“适用税率”:根据第 5 行“投资者应纳税所得额