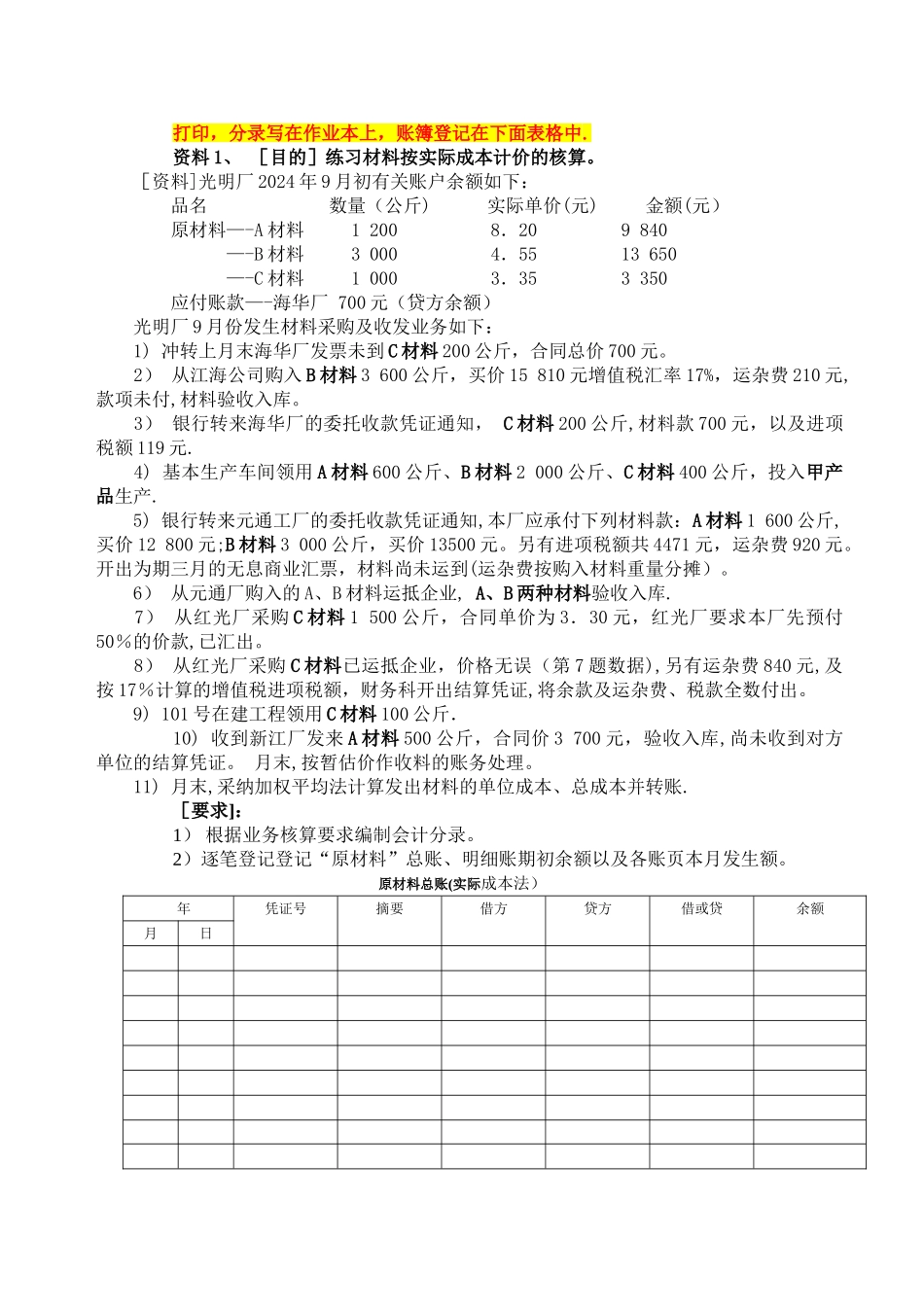

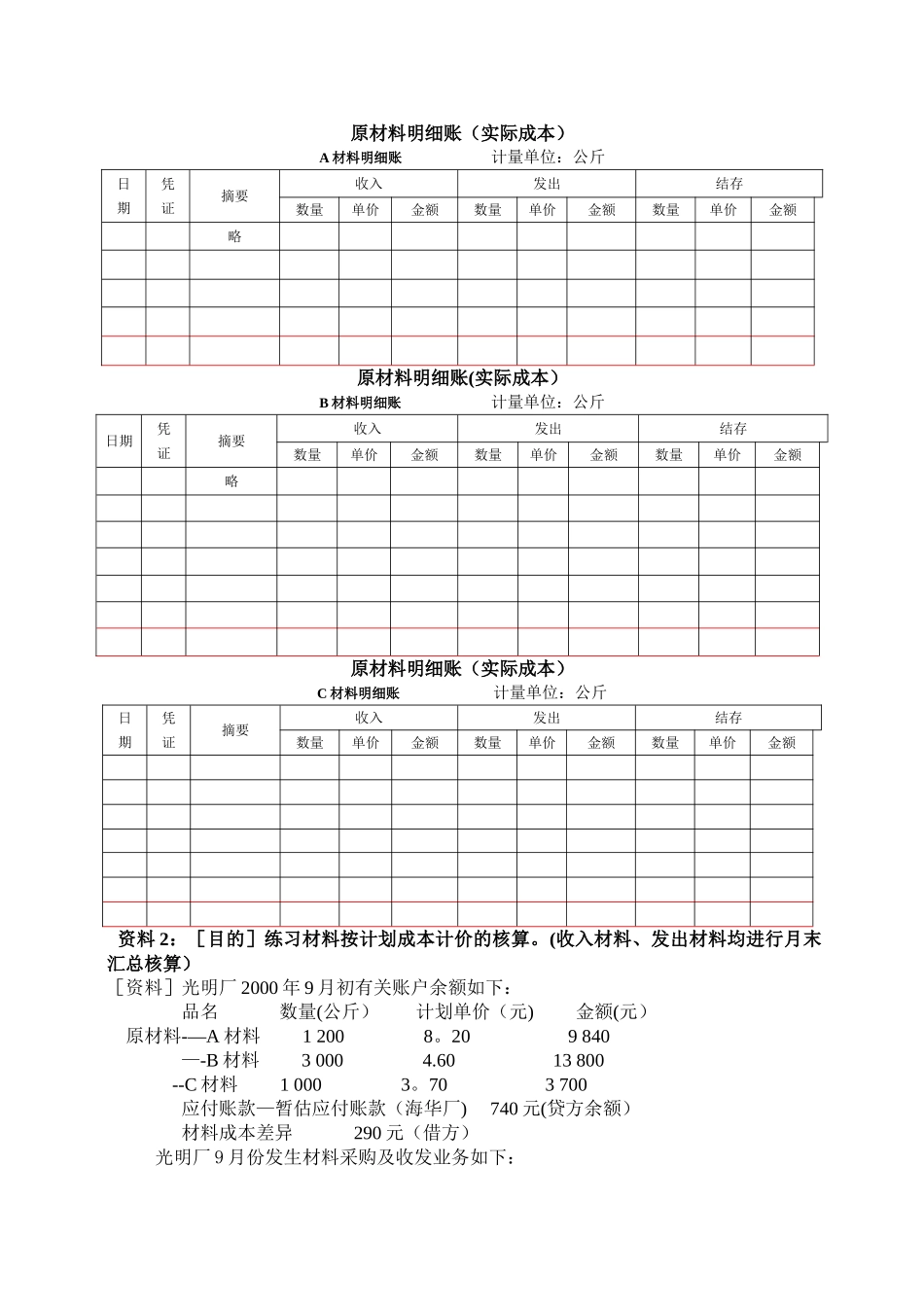

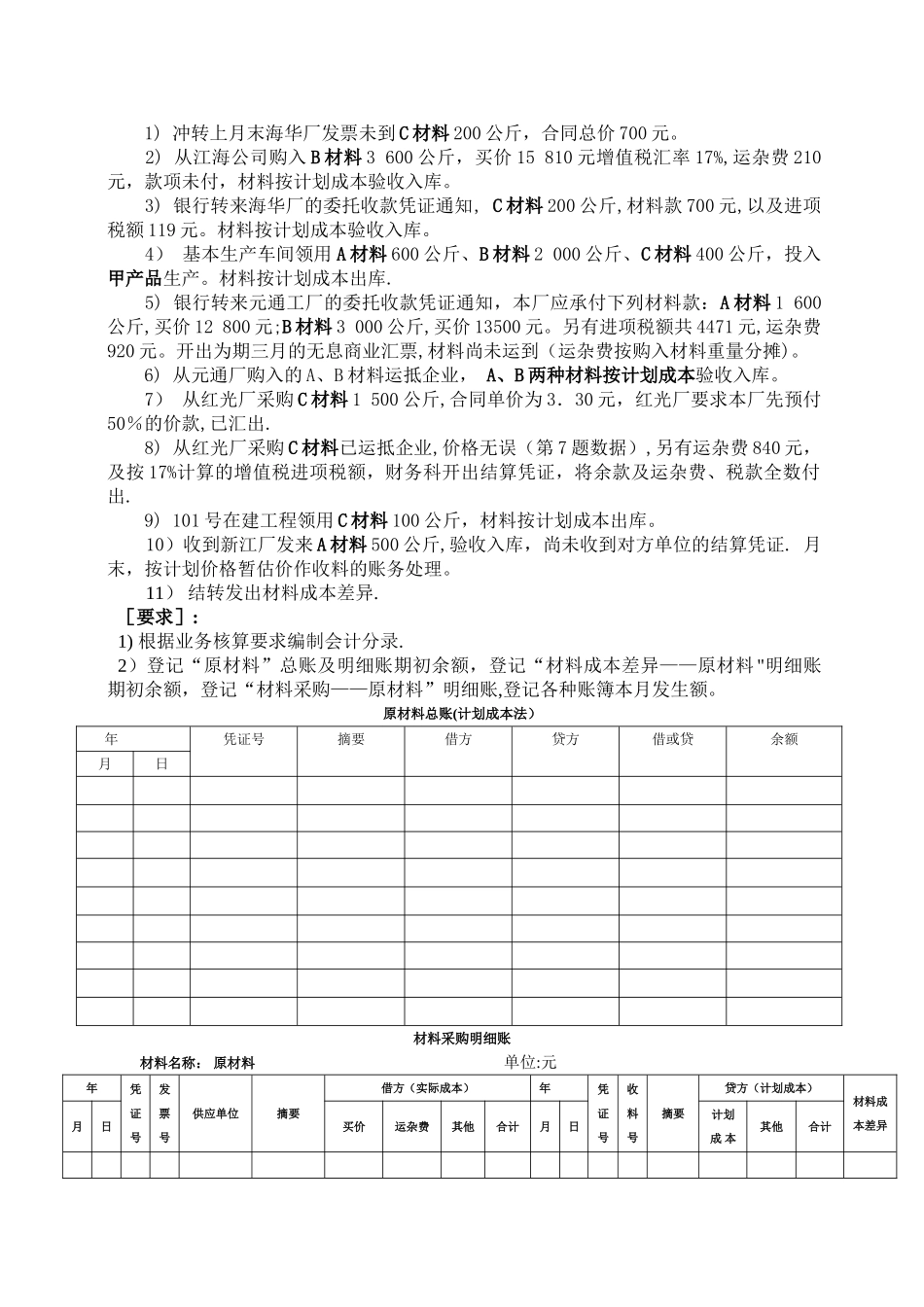

打印,分录写在作业本上,账簿登记在下面表格中

资料 1、 [目的]练习材料按实际成本计价的核算

[资料]光明厂 2024 年 9 月初有关账户余额如下: 品名 数量(公斤) 实际单价(元) 金额(元) 原材料—-A 材料 1 200 8.20 9 840 —-B 材料 3 000 4.55 13 650 —-C 材料 1 000 3.35 3 350 应付账款—-海华厂 700 元(贷方余额) 光明厂 9 月份发生材料采购及收发业务如下: 1) 冲转上月末海华厂发票未到 C 材料 200 公斤,合同总价 700 元

2) 从江海公司购入 B 材料 3 600 公斤,买价 15 810 元增值税汇率 17%,运杂费 210 元,款项未付,材料验收入库

3) 银行转来海华厂的委托收款凭证通知, C 材料 200 公斤,材料款 700 元,以及进项税额 119 元

4) 基本生产车间领用 A 材料 600 公斤、B 材料 2 000 公斤、C 材料 400 公斤,投入甲产品生产

5) 银行转来元通工厂的委托收款凭证通知,本厂应承付下列材料款:A 材料 1 600 公斤,买价 12 800 元;B 材料 3 000 公斤,买价 13500 元

另有进项税额共 4471 元,运杂费 920 元

开出为期三月的无息商业汇票,材料尚未运到(运杂费按购入材料重量分摊)

6) 从元通厂购入的 A、B 材料运抵企业, A、B 两种材料验收入库

7) 从红光厂采购 C 材料 1 500 公斤,合同单价为 3.30 元,红光厂要求本厂先预付50%的价款,已汇出

8) 从红光厂采购 C 材料已运抵企业,价格无误(第 7 题数据),另有运杂费 840 元,及按 17%计算的增值税进项税额,财务科开出结算凭证,将余款及运杂费、税款全数付出

9) 101 号在建工程领用 C 材料 100