会计学院《中级财务会计》课程组2024 年 5 月专项实验一存货核算一、实验目的通过实验,使学生了解存货核算的基本要求和核算程序,掌握存货核算中各种计价方法的应用及相应的账务处理

二、实验程序和要求1.熟悉存货核算的常见业务类型

2.熟悉存货核算的计划成本计价法

3.根据实验中的有关业务原始凭证(必要时应编制自制原始凭证)编制记账凭证

4.根据记账凭证登记有关明细账及总账

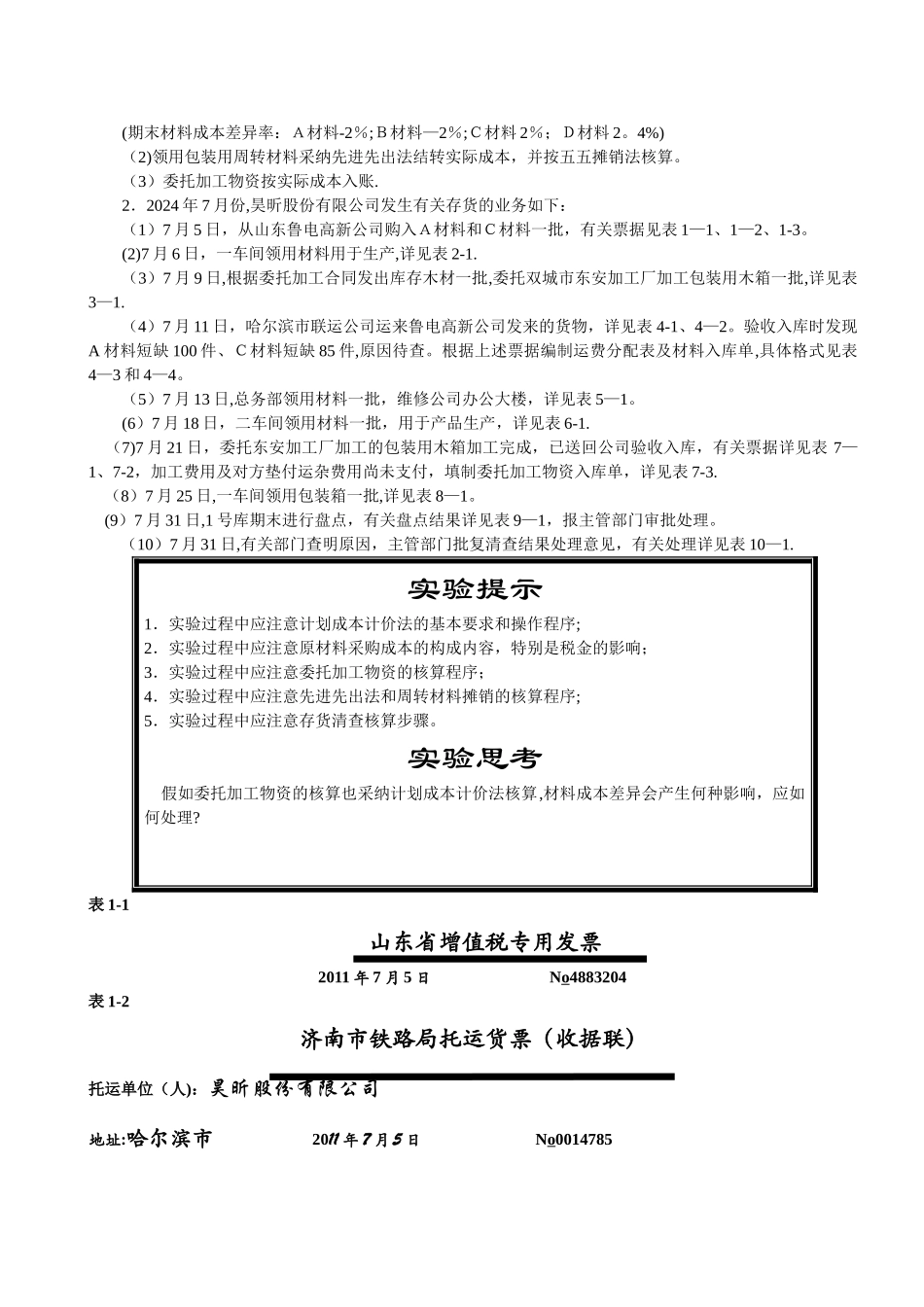

三、实验资料1.昊昕股份有限公司是增值税一般纳税人,关于存货核算的有关会计政策如下:(1)原材料核算采纳计划成本计价法

有关材料的 2024 年 6 月末结存资料如下:存货明细账存货明细单位数量计划(实际)单价金额A 材料件3,50024

0084,000

00B 材料条1,08056

0060,480

00C 材料套2,05019

0038,950

00D 材料箱56535

0019,775

00木箱只12076

009,120

00木材立方米654,200

00273,000

00材料成本差异明细账科目名称借方贷方A 材料1,680

00B 材料1,209

60C 材料779

00D 材料474

60(期末材料成本差异率:A材料-2%;B材料—2%;C材料 2%;D材料 2

4%)(2)领用包装用周转材料采纳先进先出法结转实际成本,并按五五摊销法核算

(3)委托加工物资按实际成本入账

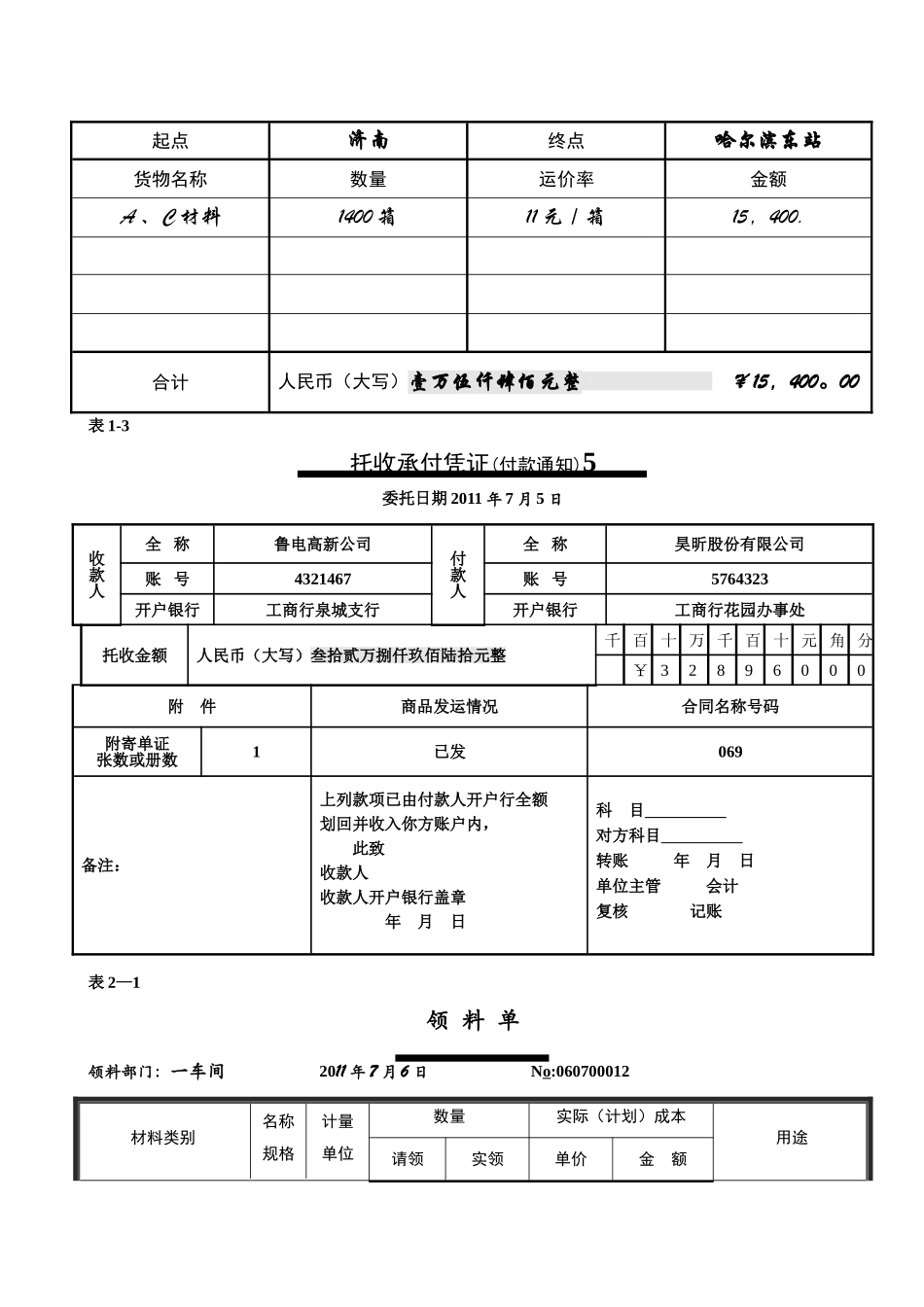

2.2024 年 7 月份,昊昕股份有限公司发生有关存货的业务如下:(1)7 月 5 日,从山东鲁电高新公司购入A材料和C材料一批,有关票据见表 1—1、1—2、1-3

(2)7 月 6 日,一车间领用材料用于生产,详见表 2-1

(3)7 月 9 日,根据委托加工合同发出库存木材一批,委托双城市东安加工厂加工包装用木箱一批,详见表3—1

(4)7 月 11 日,哈尔滨市联运公司运来鲁电高新公司发来的货物,详见表 4-1