中级财务会计平常作业一 1、甲企业 4 月 1 日赊销一批产品给乙企业,增值税专用发票上,价款为10000 元,税款 1700 元

付款条件为“3/10 2/20 n/30"

要求:分别采纳总价法和净价法编制下列会计分录

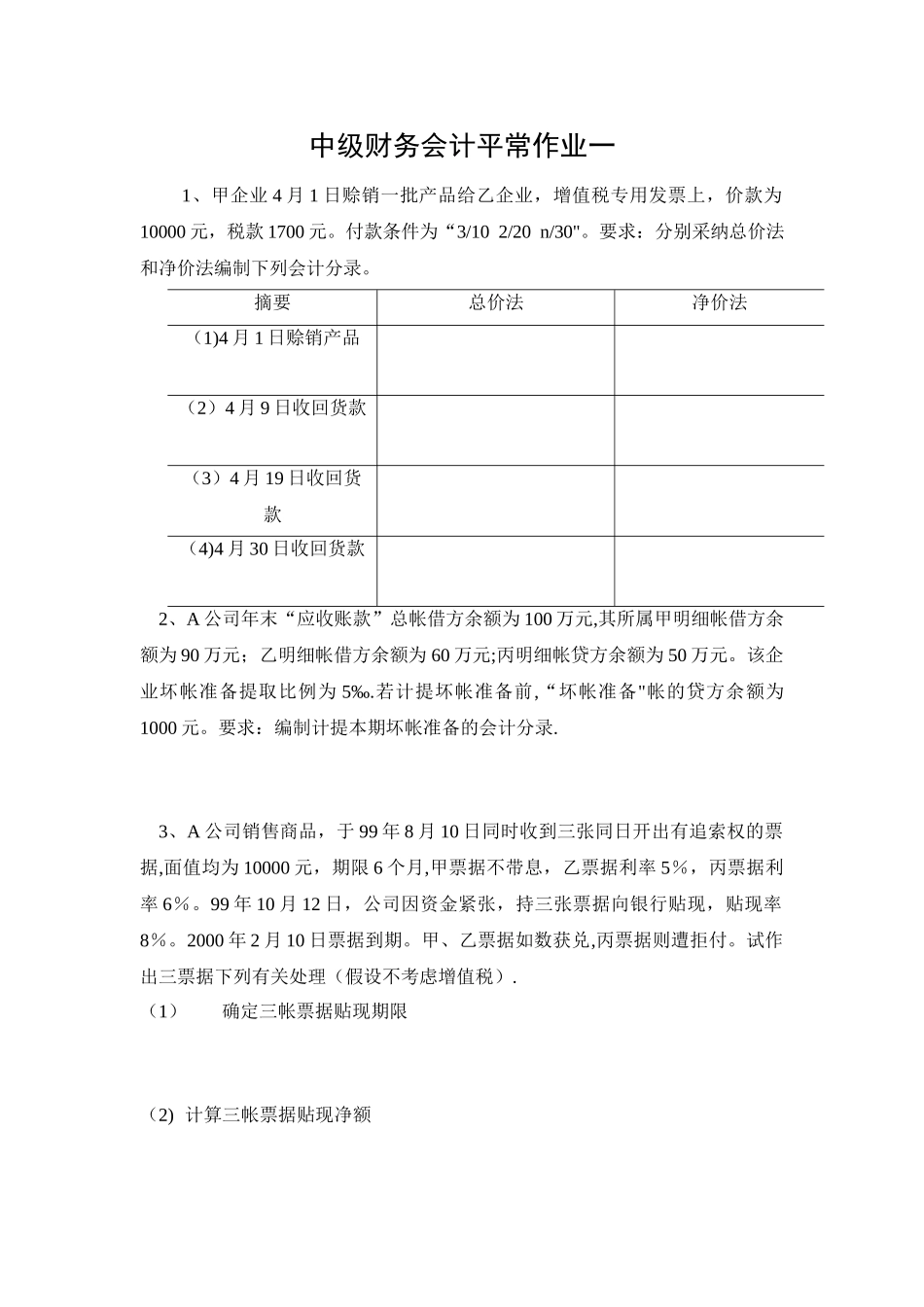

摘要总价法净价法(1)4 月 1 日赊销产品 (2)4 月 9 日收回货款 (3)4 月 19 日收回货款 (4)4 月 30 日收回货款 2、A 公司年末“应收账款”总帐借方余额为 100 万元,其所属甲明细帐借方余额为 90 万元;乙明细帐借方余额为 60 万元;丙明细帐贷方余额为 50 万元

该企业坏帐准备提取比例为 5‰

若计提坏帐准备前,“坏帐准备"帐的贷方余额为1000 元

要求:编制计提本期坏帐准备的会计分录

3、A 公司销售商品,于 99 年 8 月 10 日同时收到三张同日开出有追索权的票据,面值均为 10000 元,期限 6 个月,甲票据不带息,乙票据利率 5%,丙票据利率 6%

99 年 10 月 12 日,公司因资金紧张,持三张票据向银行贴现,贴现率8%

2000 年 2 月 10 日票据到期

甲、乙票据如数获兑,丙票据则遭拒付

试作出三票据下列有关处理(假设不考虑增值税)

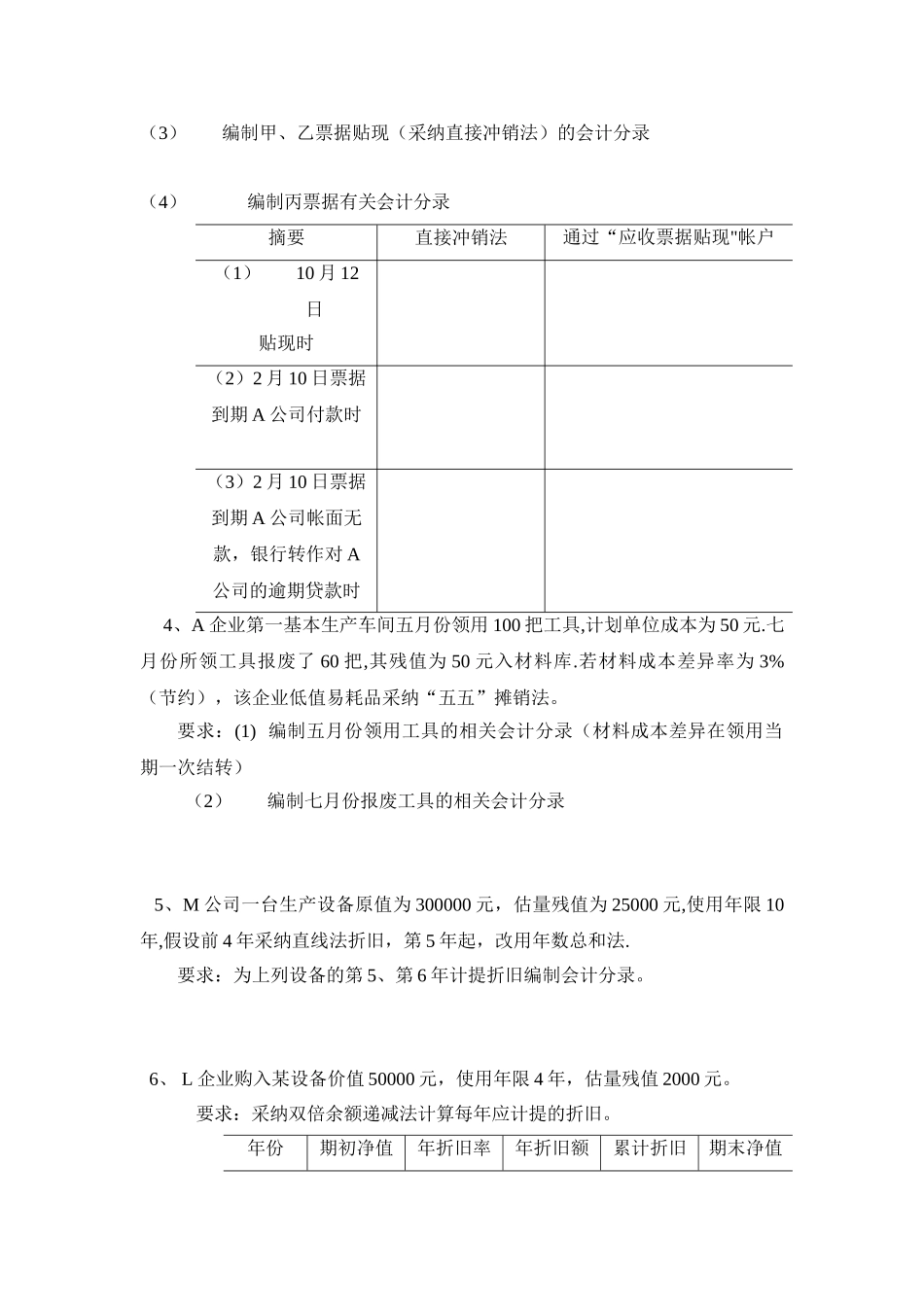

(1) 确定三帐票据贴现期限 (2) 计算三帐票据贴现净额 (3) 编制甲、乙票据贴现(采纳直接冲销法)的会计分录 (4) 编制丙票据有关会计分录摘要直接冲销法通过“应收票据贴现"帐户(1) 10 月 12日贴现时 (2)2 月 10 日票据到期 A 公司付款时 (3)2 月 10 日票据到期 A 公司帐面无款,银行转作对 A公司的逾期贷款时 4、A 企业第一基本生产车间五月份领用 100 把工具,计划单位成本为 50 元

七月份所领工具报废了 60 把,其残值为 50 元入材料库

若材料成本差异率为 3%(节约),该企业低值易耗品采纳“五五”摊销法