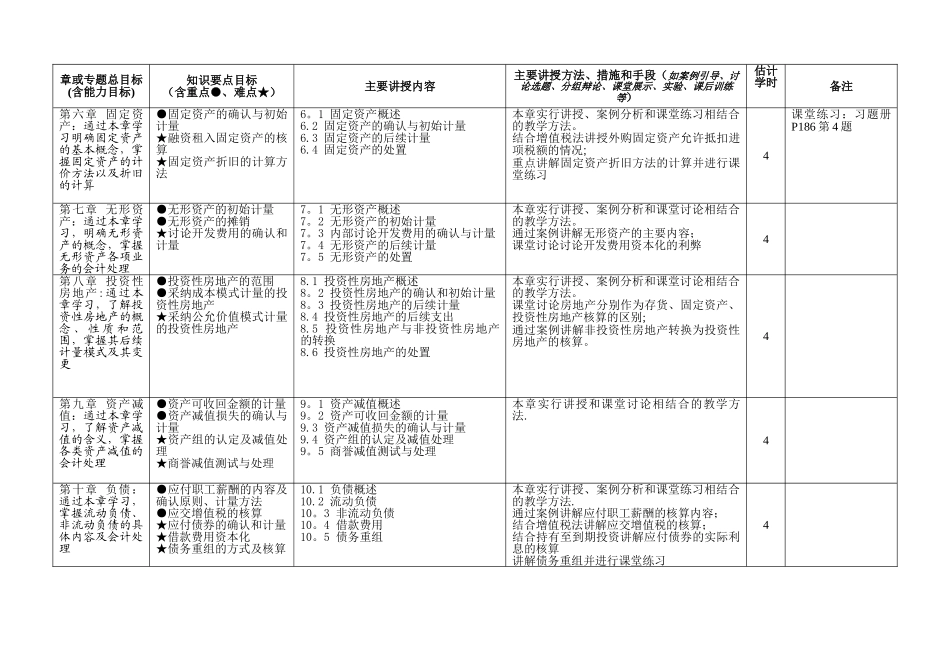

管理学院 《中级财务会计》 课程教学计划安排表主讲老师: 班级: 2024~2024 学年(下 ) 第一周~第是十四周 课程总学时:56 周学时:42024~2024:爱莲说

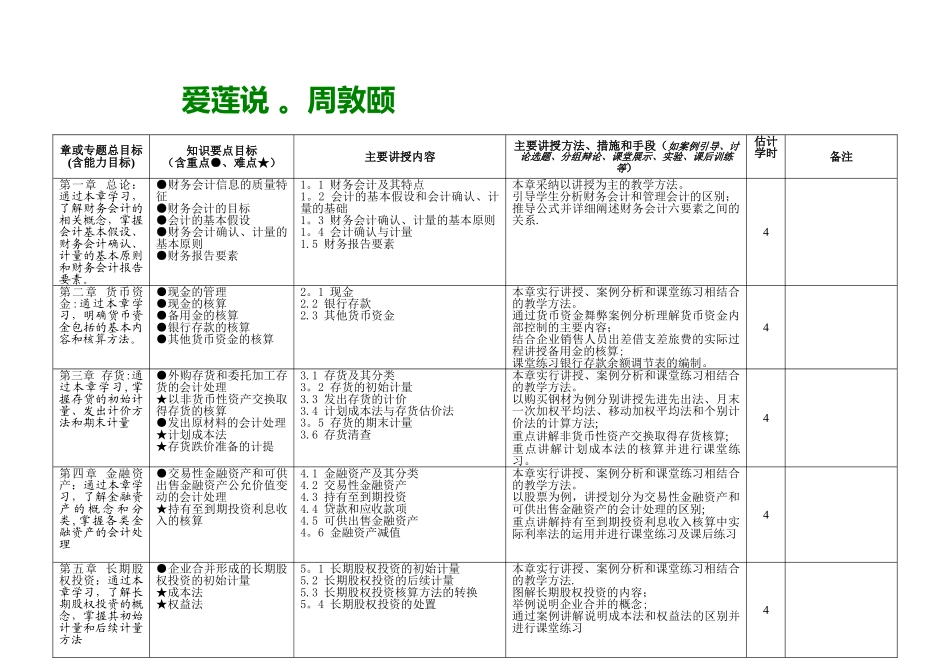

周敦颐章或专题总目标(含能力目标)知识要点目标(含重点●、难点★)主要讲授内容主要讲授方法、措施和手段(如案例引导、讨论选题、分组辩论、课堂展示、实验、课后训练等)估计学时备注第一章 总论:通过本章学习,了解财务会计的相关概念,掌握会计基本假设、财务会计确认、计量的基本原则和财务会计报告要素

●财务会计信息的质量特征●财务会计的目标●会计的基本假设●财务会计确认、计量的基本原则●财务报告要素1

1 财务会计及其特点1

2 会计的基本假设和会计确认、计量的基础1

3 财务会计确认、计量的基本原则1

4 会计确认与计量1

5 财务报告要素本章采纳以讲授为主的教学方法

引导学生分析财务会计和管理会计的区别;推导公式并详细阐述财务会计六要素之间的关系

4第二章 货币资金:通过本章学习,明确货币资金包括的基本内容和核算方法

●现金的管理●现金的核算●备用金的核算●银行存款的核算●其他货币资金的核算2

2 银行存款2

3 其他货币资金本章实行讲授、案例分析和课堂练习相结合的教学方法

通过货币资金舞弊案例分析理解货币资金内部控制的主要内容;结合企业销售人员出差借支差旅费的实际过程讲授备用金的核算;课堂练习银行存款余额调节表的编制

4第三章 存货:通过本章学习,掌握存货的初始计量、发出计价方法和期末计量●外购存货和委托加工存货的会计处理★以非货币性资产交换取得存货的核算●发出原材料的会计处理★计划成本法★存货跌价准备的计提3

1 存货及其分类3

2 存货的初始计量3

3 发出存货的计价3

4 计划成本法与存货估价法3

5 存货的期末计量3

6 存货清查本章实行讲授、案例分析和课堂练习相结合的教学方法