大工 14 春《全面预算管理》离线作业题目 4下表是某企业 7 月生产丙产品耗用 C 材料的实际成本、预算成本以及有关资料

某企业 7 月生产丙材料成本资料表计算关系项目单位实际完毕预算指标比较①丙产品产量件180100②每件产品 C 材料消耗量公斤/件1015③C 材料每公斤单价元/公斤1412④=①×②×③消耗 C 材料的总成本元 (1)完毕表格

(2)运用连环替代法计算各个原因对总差异的影响

(3)运用差额分析法计算各个原因对总差异的影响

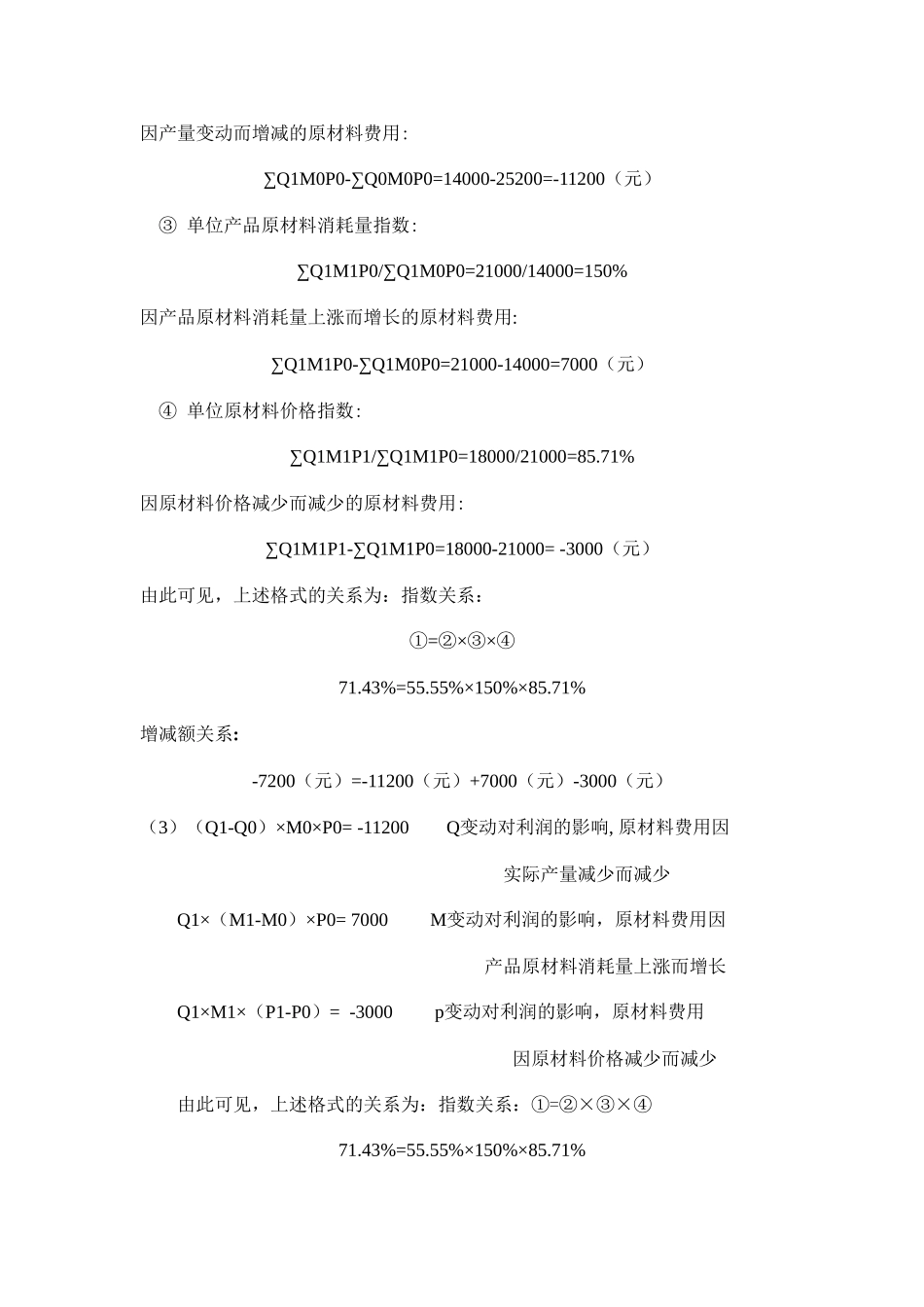

答:(1)产品原材料计量丙产品产量每件产品C材料消耗量C材料每公斤单价原材料费用预算Q0实际Q1预算M0实际M1预算P0实际P1Q0M0P0Q1M0P0Q1M1P0Q1M1P1乙公斤1801001015141225200140002100018000(2)连环替代法又叫原因分析法,① 原材料费用总额指数: ∑Q1M1P1 / ∑Q0M0P0=18000/25200=71

43%原材料费用增减总额:∑Q0M0P0- ∑Q0M0P0=18000-25200= -7200(元)② 产量总指数:∑Q1M0P0 /∑Q0M0P0=14000/25200=55

55%因产量变动而增减的原材料费用:∑Q1M0P0-∑Q0M0P0=14000-25200=-11200(元)③ 单位产品原材料消耗量指数:∑Q1M1P0/∑Q1M0P0=21000/14000=150%因产品原材料消耗量上涨而增长的原材料费用:∑Q1M1P0-∑Q1M0P0=21000-14000=7000(元)④ 单位原材料价格指数:∑Q1M1P1/∑Q1M1P0=18000/21000=85

71%因原材料价格减少而减少的原材料费用:∑Q1M1P1-∑Q1M1P0=18000-21000= -3000(元)由此可见,上述格式的关系为:指数关系:=××① ② ③ ④71

43%=55