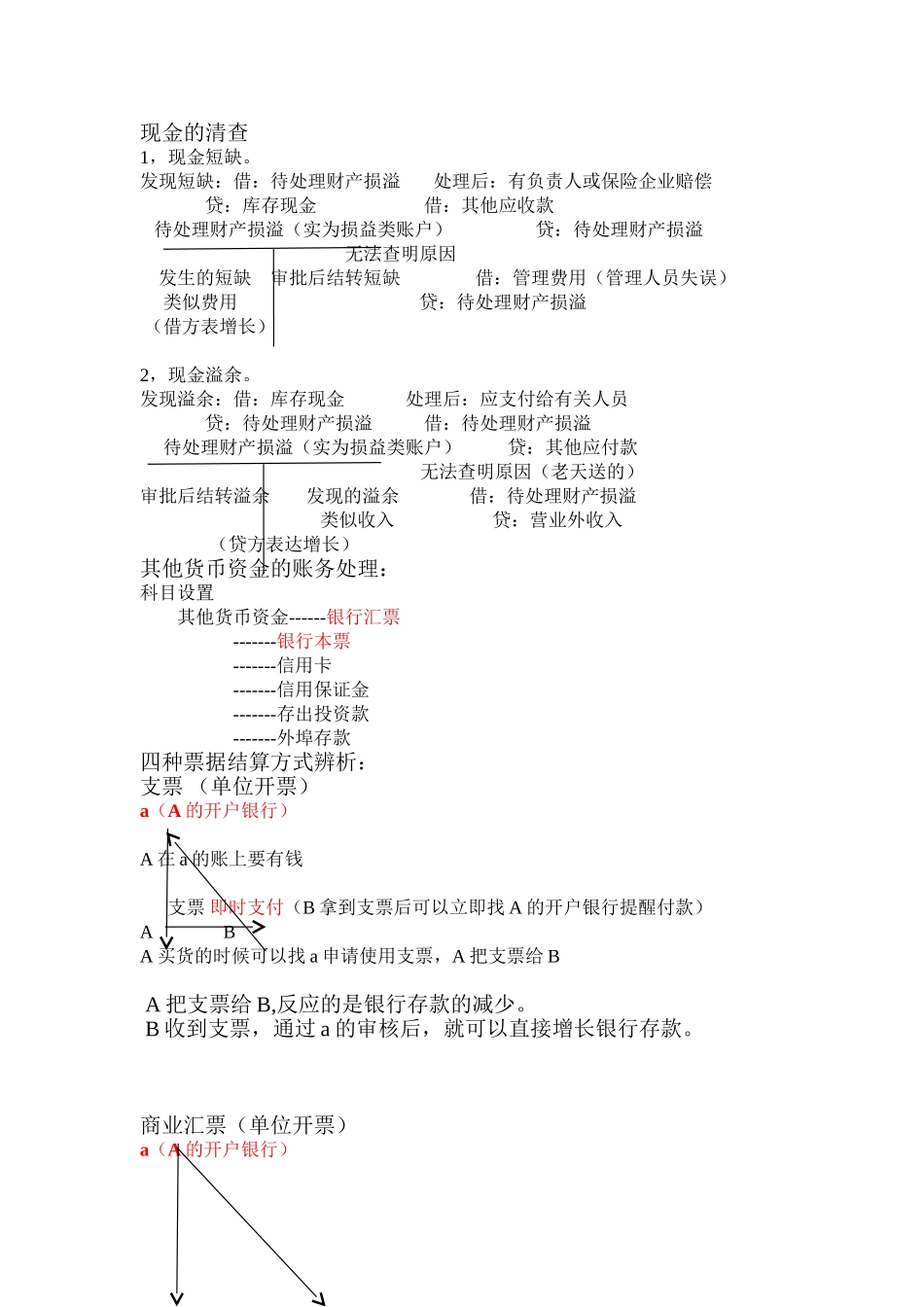

初级会计实务第二章知识点现金的清查1,现金短缺

发现短缺:借:待处理财产损溢处理后:有负责人或保险企业赔偿 贷:库存现金借:其他应收款 待处理财产损溢(实为损益类账户)贷:待处理财产损溢 无法查明原因 发生的短缺审批后结转短缺借:管理费用(管理人员失误) 类似费用贷:待处理财产损溢 (借方表增长) 2,现金溢余

发现溢余:借:库存现金处理后:应支付给有关人员 贷:待处理财产损溢借:待处理财产损溢 待处理财产损溢(实为损益类账户)贷:其他应付款 无法查明原因(老天送的)审批后结转溢余 发现的溢余借:待处理财产损溢 类似收入贷:营业外收入 (贷方表达增长)其他货币资金的账务处理:科目设置 其他货币资金------银行汇票 -------银行本票 -------信用卡 -------信用保证金 -------存出投资款 ------- 外埠存款四种票据结算方式辨析: 支票 (单位开票) a(A 的开户银行) A 在 a 的账上要有钱 支票 即时支付(B 拿到支票后可以立即找 A 的开户银行提醒付款)A BA 买货的时候可以找 a 申请使用支票,A 把支票给 B A 把支票给 B,反应的是银行存款的减少

B 收到支票,通过 a 的审核后,就可以直接增长银行存款

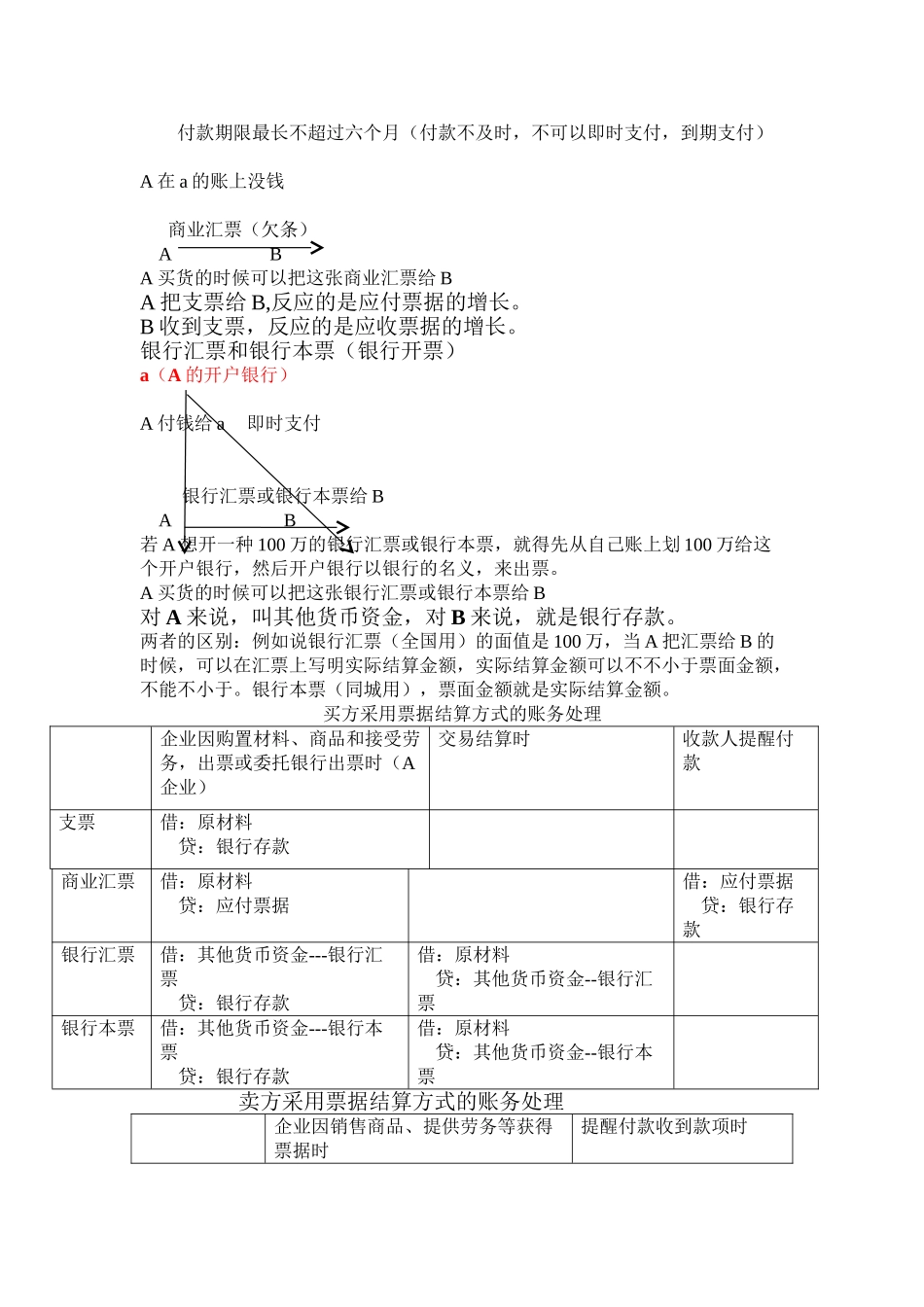

商业汇票(单位开票)a(A 的开户银行) 付款期限最长不超过六个月(付款不及时,不可以即时支付,到期支付)A 在 a 的账上没钱 商业汇票(欠条)A BA 买货的时候可以把这张商业汇票给 B A 把支票给 B,反应的是应付票据的增长

B 收到支票,反应的是应收票据的增长

银行汇票和银行本票(银行开票)a(A 的开户银行)A 付钱给 a 即时支付 银行汇票或银行本票给 BA B若 A 想开一种 100 万的银行汇票或银行本票,就得先从自己账上划 100 万给这个开户银行,然后开户银行以银行的名义,来出票

A 买货的时候可